A Framework for the Analysis of the Price Level and Inflation という文章を頭から精読するシリーズの第八回。

今回は IV. Agents of the State のところを扱います。

①きっかけ

Introduction ②

I. The MMT Money Story ③

II. The MMT Micro Foundation- The Currency as a Public Monopoly ④と⑤と⑥

(解説編: ”indifference” って何だろう が挟まる)

III. The Source of the Price Level ⑦

IV. Agents of the State ⑧(ここ)と⑨

V. The Determination of the Price Level ⑩

VI. Inflation Dynamics ⑪

VII. Interest Rates and Wages ⑫

VIII. The Hierarchy of Demand ⑬

IX. Conclusion ⑬

前回でやっとにゅんさんがグラフ理論で描写する必要性を訴えていた理由が理解できました。

うれしいです!論理的に考えてMMTはそう展開するのがいちばん自然だと思うんですよね。

本家の人たちは気づいていない?新しい分野だけに。

グラフ理論が発展したのは今世紀に入ってからだから、彼らの世代だとちょっと苦しい。次の世代の仕事になると思います。

全体を貼っておきます

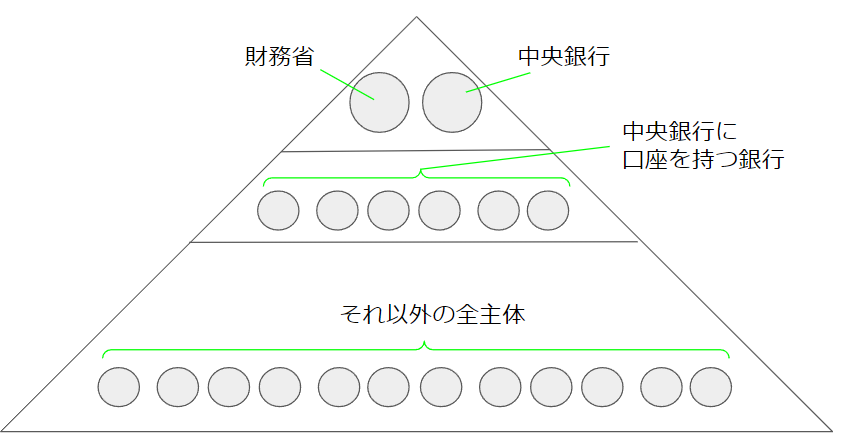

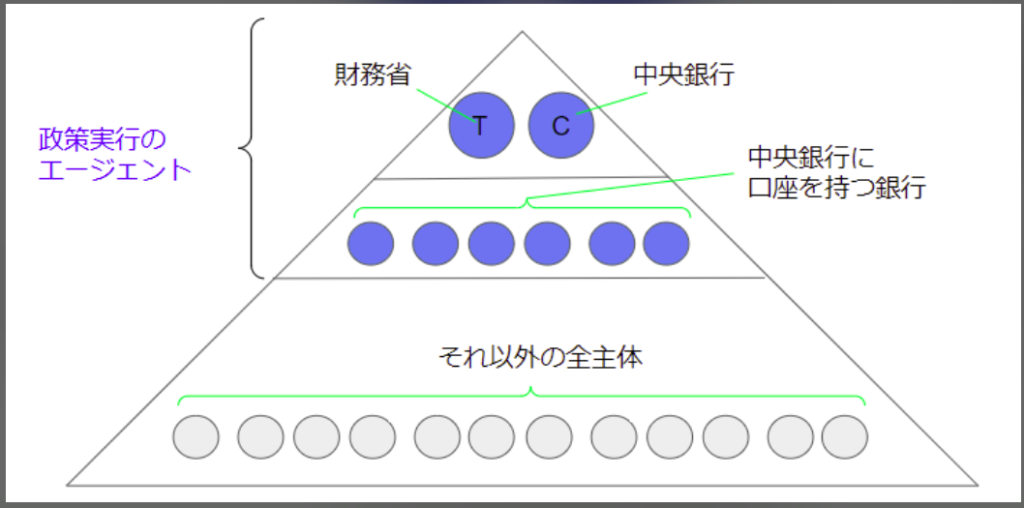

IV. Agents of the State

IV. 国家機関の代理人

The US Congress has designated agents to work on its behalf. These include the Federal Reserve Bank which operates the monetary system, commercial bank members of the Federal Reserve System that are federally regulated and supervised, and the US Treasury which executes purchases and sales as directed by legislation, by instructing the Federal Reserve Bank to debit or credit appropriate accounts.

米国議会は、そのために働く代理人を指定している。これには、通貨制度を運営する連邦準備銀行、連邦が規制・監督する連邦準備制度加盟の商業銀行、そして連邦準備銀行に適切な口座からの引き落としや貸し出しを指示し、法律で指示された売買を実行する米国財務省が含まれる。

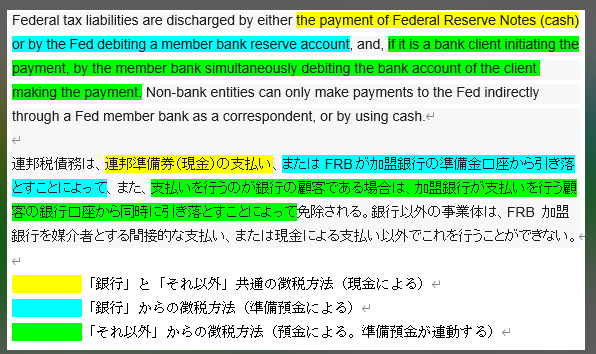

Commercial bank Fed members have demand accounts at the Fed called reserve accounts. Federal tax liabilities are discharged by either the payment of Federal Reserve Notes (cash) or by the Fed debiting a member bank reserve account, and, if it is a bank client initiating the payment, by the member bank simultaneously debiting the bank account of the client making the payment. Non-bank entities can only make payments to the Fed indirectly through a Fed member bank as a correspondent, or by using cash.

FRB に口座を持つ商業銀行は商業銀行のFRB 会員は,FRB に準備金勘定と呼ばれる要求払い預金口座を持っている。連邦税債務は、連邦準備券(現金)の支払い、またはFRBが加盟銀行の準備金口座から引き落とすことによって、また、支払いを行うのが銀行の顧客である場合は、加盟銀行が支払いを行う顧客の銀行口座から同時に引き落とすことによって免除される。銀行以外の事業体は、FRB 加盟銀行を媒介者とする間接的な支払い、または現金による支払い以外でこれを行うことができない。

Banks, as agents of the government, likewise influence the price level, as bank lending supports client borrowing to spend on goods and services. Government regulation and supervision controls the prices paid with funds borrowed from the commercial banks. And, with the unlimited liquidity inherent in a floating exchange rate policy, without regulation banks could lend without limit and without collateral requirements or other means of controlling the prices paid by borrowers, which could quickly impair the government’s ability to provision itself and catastrophically devalue the currency.

銀行は政府の代理人として、政府と同様に物価水準に影響を与える。銀行の融資は、商品やサービスに費やす顧客の借入をサポートするからだ。政府の規制と監督によって、商業銀行から借り入れた資金で支払われる価格がコントロールされる。そして、変動相場制に固有の無限の流動性により、規制がなければ、銀行は無制限に融資でき、担保要求や借り手の支払う価格をコントロールする他の手段もなく、政府の自己規定能力はすぐに損なわれ、通貨は壊滅的に切り下げられる可能性があるのだ。

このへん、グラフ理論にちょっと慣れた人なら理解しやすいところなんですよね。

『さまざまな頂点の性質を解釈して、これは集合A、これは集合Bに分類される。そうすると…」という理解。

中央銀行に口座を持つ銀行は公的部門の分子(グラフの頂点)と見なせる。そうじゃないの?、という迫り方ですね。

表題の Agents of the State のエージェントというのが日本語にない言葉ですが「何かの目的のためにそれを担当する人」という感じ。

銀行は統合政府と一体で、政府機能に含まれるでしょ?という話になっていきます。

FRB も 財務省も、政府が provision itself するための agent であり、銀行もそうだというわけですね。

第二節で the government’s ability to provision itself というタームが出てくるの先回りします。

provision を復習

そのセンテンスはこうあります。

「And, with the unlimited liquidity inherent in a floating exchange rate policy, without regulation banks could lend without limit and without collateral requirements or other means of controlling the prices paid by borrowers, which could quickly impair the government’s ability to provision itself and catastrophically devalue the currency.

そして、変動相場制に固有の無限の流動性により、規制がなければ、銀行は無制限に融資でき、担保要求や借り手の支払う価格をコントロールする他の手段もなく、政府の自己規定能力はすぐに損なわれ、通貨は壊滅的に切り下げられる可能性があるのだ。」

機械翻訳では供給能力 government’s ability to provision itself を政府の供給能力としていたのを修正しています。

「供給能力」では itself が解釈できません(意味をなさない)。

これはもっと重要なことで、政府が自己を規定するとは、本来の役目を遂行するという意味のはず。

というわけで、この節は「規制しないと大変なことになってしまう」という話のようです。そこに向けて冒頭から読んでいきましょう。

中央銀行だけでなく市中銀行も政府の代理人に含まれるのですね

Commercial bank Fed members have demand accounts at the Fed called reserve accounts. Federal tax liabilities are discharged by either the payment of Federal Reserve Notes (cash) or by the Fed debiting a member bank reserve account, and, if it is a bank client initiating the payment, by the member bank simultaneously debiting the bank account of the client making the payment. Non-bank entities can only make payments to the Fed indirectly through a Fed member bank as a correspondent, or by using cash.

FRB に口座を持つ商業銀行は,FRB に準備金勘定と呼ばれる要求払い預金口座を持っている。連邦税債務は、連邦準備券(現金)の支払い、またはFRBが加盟銀行の準備金口座から引き落とすことによって、また、支払いを行うのが銀行の顧客である場合は、加盟銀行が支払いを行う顧客の銀行口座から同時に引き落とすことによって免除される。銀行以外の事業体は、FRB 加盟銀行を媒介者とする間接的な支払い、または現金による支払い以外でこれを行うことができない。

モズラーらしい変わった表現ですが、連邦税の支払い方法(=税債務を免除する方法)の話です。

銀行が税を払う場合と、銀行以外が税を払う場合が書かれているわけですね。

解釈しやすく整理しました

わかりやすいです

緑色は銀行が立て替え払いしてくれているイメージですかね

「立て替え払いになっているイメージ」ならわたしはOKです。「してくれている」はちょっと(笑

なるほど(^^)

Banks, as agents of the government, likewise influence the price level, as bank lending supports client borrowing to spend on goods and services. Government regulation and supervision controls the prices paid with funds borrowed from the commercial banks. And, with the unlimited liquidity inherent in a floating exchange rate policy, without regulation banks could lend without limit and without collateral requirements or other means of controlling the prices paid by borrowers, which could quickly impair the government’s ability to provision itself and catastrophically devalue the currency.

銀行は政府の代理人として、政府と同様に物価水準に影響を与える。銀行の融資は、商品やサービスに費やす顧客の借入をサポートするからだ。政府の規制と監督によって、商業銀行から借り入れた資金で支払われる価格がコントロールされる。そして、変動相場制に固有の無限の流動性により、規制がなければ、銀行は無制限に融資でき、担保要求や借り手の支払う価格をコントロールする他の手段もなく、政府の自己規定能力はすぐに損なわれ、通貨は壊滅的に切り下げられる可能性があるのだ。

前回、身代金を親戚から借りて支払う例で銀行借入はどうなんだ?という話がありました。

この説明はとてもスッキリしています。

シークエンス(系列)を遡るときに、政府支出というソースにぶち当たって終わるケースと同じように、銀行貸出まで遡ったらソースはそこだということになります。

でも銀行の借り入れはソースにならないのかと思ってました

歯切れのよい説明はないものか(笑

やっぱりIOUとそれ以外の商品をここで峻別するのでしょうね。

どうしてそうするかは後で明らかになります。

で、銀行より上流はIOUの取引だけ(国債と準備預金と現金)だから、real assets の価格系列とは意味合いが変わるんですね。

そしてreal assets の価格に影響するのは銀行が貸し出すときの条件です。

(あとIOUの価格とは金利だということになるのですが、その話はあとで出てきます)

とりあえず、銀行の担保と融資判断が、その融資で購入するリアルアセットの価格を決定づけるのは直観的に感じられませんか?

それは分かり…ます。銀行が融資をガバガバの条件でどんどん貸したら、土地とか家屋の不動産価格がどんどん上がるようなこと?

条件を決めている、ということなんです。

企業に融資するときも怪しいところがあったら確認するものですよね。

そうですね、審査するんですよね

あと、普通は担保をとりますね

土地とか

はい。土地だったら、土地を担保にした融資が貸し倒れたときにいくらで売れるだろうかと評価します。

なるほど

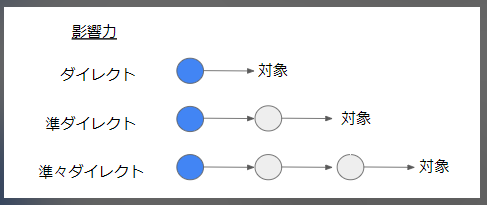

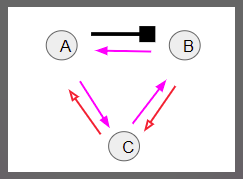

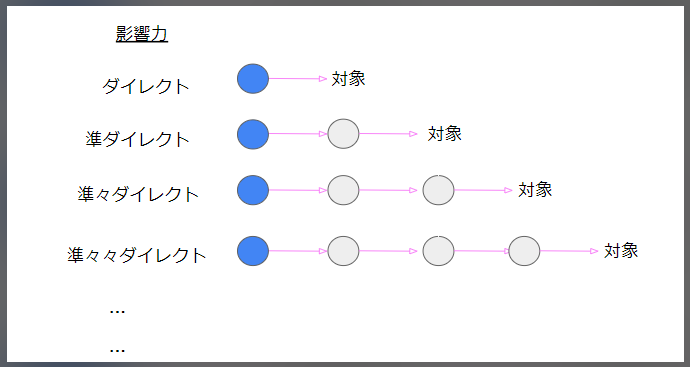

というわけで政府が直接リアルアセットを買う政府支出のようにダイレクトではないけれど、準ダイレクトに商品価格を支配しています。

なるほど。ここで銀行を介して準ダイレクトに支配される商品価格は不動産とか車とか高額の商品が中心になりませんか?

あと、企業の設備とか

なるほど

細かい融資は銀行の融資を受けたサラ金とかが担当!

それはこの図でいうと一番下になりますね

さらに準々々、準々々々…とあるわけですが、影響力はだんだん減衰していきます。

なるほど

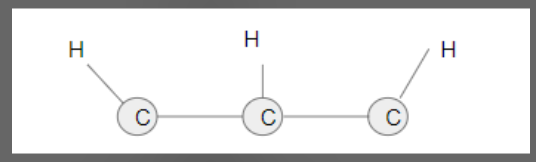

余談ですが似た話としてわたくしNMRという手法で有機物の分析をしているのですが

(わくわく)

こんな構造があるとして

炭素と水素ですね

左の水素と真ん中の水素の関係は強いのだけれども、両端の水素はだいぶ関係が薄い、みたいな情報から分子構造はこんなんかな?ということがわかる

隣り合っている方はより強く影響を受けますね。

エルデシュという有名な数学者がいて、数学者の世界でエルデシュ数というのがあるらしく

エルデシュと共著論文を書いた人が一で、次はその共著論文の著者と共著論文を書いた人が二で…、みたいな

はい

似てるなと(笑

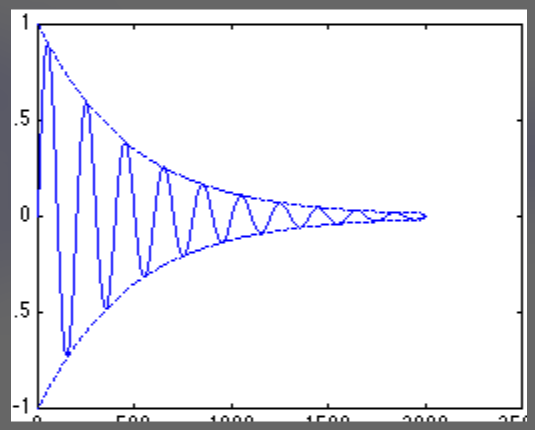

減衰するパルスのイメージ

政府としては、物価への影響はこんな感じであってほしいわけです。

パルスは測定したい試料に照射される電磁波のことですか?

そうですね

お寺のカネを一発叩いた時の音波

そういうイメージなんですね

パルス信号は、空間的あるいは時間的に近いところほど影響が大きいということを掴んでほしいなと

モズラーのモデルで公務員の給料を二倍にすると、民間の給料も上がると思われますが、政府に近いほど影響が大きいはず、というイメージです

エルディシュと共著がある人ほどエルディシュと関係が深く影響も受けている。

エルディシュの共著者と共著のある人も、それより劣るが影響を受けている。

波紋が広がって減衰していくみたいな感じ?

ですです

公務員の給料が一割上がったら、準公務員とか政府出資企業の給料も同調しないと世の中うまくいかない。

けど政府から遠いヤクザ組織の給料(?)はほとんど影響を受けない

ヤクザさんは波紋のだいぶ外縁にあるイメージですね

(反対に、政府と近いヤクザは?)

あっ

給料ではなくて、別の形で

都合よく制度を変えたり、カジノを作ろうとしたり?

株価を操作したり

補助金をうまくせしめたり

コンサルタント料とか

公務員を減らして自社の派遣に置き換えたり

落ち着きましょう

ふぅ〜

銀行融資の物価への影響力は「準」政府支出級であると。

はい

そしてどの国も政府や中央銀行が監督規制するというタテマエになっていますし

そうですね

規制がなければ、銀行は無制限に融資でき、担保要求や借り手の支払う価格をコントロールする他の手段もなく、政府の自己規定能力はすぐに損なわれ、通貨は壊滅的に切り下げられる可能性があるのだ。

バブル時代の日本、リーマンショック前の米国が実例ですね

規制がなかったんですか?

皆無なわけはありませんよー

規制が緩かった?

ミンスキーが強調するところですが、必ず抜け穴って作れてしまう

抜け穴か〜

それもあってMMTは「元から絶たなければ無理」という考え方をします。なぜなら無理だから。

たしかにバブルが膨らんでから規制しても弾けるだけだし、元からバブルが膨らまないようにしないといけないですよね

肝心なのは、いかにして政府がちゃんと provision itself することができるか、なんですね。

先ほどの話ですね

安定的に公共の仕事をしたりしてもらったりする(=政府が物やサービスと買う)ためには、物価は安定していないと困ります。しかもそのパワーの第一の源泉は政府なのだから。

そうですね。物価が安定してないと生活も大変になりますし。

というわけで、銀行に対しての監督規制は必要であり、政府と銀行貸出は協調するべきということになります。

理解のコツは、取引された商品から遡って価格の源泉はどこだろう?と思考する direction というか「その向き」で把握しようとすること、ですかね。

通念は向きが逆なんです。

通念は、需要と供給で価格が決まるっていう考えですか?

あと、変動相場制に固有の無限の流動性っていうところがよく分からなくて。

「需要と供給で価格が決まる」という説明が代表的ですが、政府ではないところで価格が決まっており政府はそれに従わざるを得ないというのが強い通念かと。

なるほど

変動相場制ではない制度、つまり外貨やゴールドにペッグする制度の場合、銀行は貸し出しの時にその対象(外貨やゴールド)を一定量持っていなければなりません。だから貸し出しにはある上限が設定されているということになるわけです。

流動性は「じゃんじゃん貸し出しができる状態」はそれが高いというような意味

思考が逆だということをどうして強調するかですが

たとえば政府や中央銀行が「インフレになってしまった!物価が上がってしまった!」という理由で「何かしなければ」という主張をするのはおかしなことで、それは政府や中央銀行がそのような価格設定をしたということが観測されているだけですよね、という反論をするからなんです。

入力(政府支出、中央銀行)も構造(税制、銀行など)を作ったのも政府なのに、出力(インフレ)にびっくりしてると。

まずは入力や構造を見直すのが先ですよね

その「出力」がCPIでならば、それは「生活費の高騰」と言うべきで「インフレ」と呼ぶべきものではないだろうってわけですね。

ここのすり替えによって対処がまるでおかしなものになるわけです。

なるほど

ところでここ、ケルトンはそれを逆手にとって「インフレを考慮した財政に移行しましょう」という言い方をします。それはわかりやすいようで、わかりにくい面もあると思うんですよね。

それだと「インフレになるまで財政出動」と言う人が出てくる。けどそれは「額」の議論じゃないかという。そう誤解される。

グラフ理論を導入

ちょっとグラフ理論的な話を

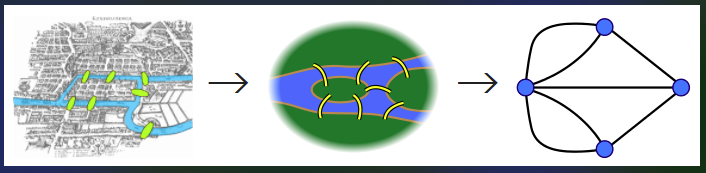

ケーニヒスベルクの七つの橋という有名な問題があります

同じ橋を二度渡らずに全部の橋を渡ることができるでしょうか?という問題なんですが、このような問題を一般的に解く方法はあるだろうか?という問題に拡張するわけです。

一般化すると、頂点と線の形問題ということになって、あとは頂点と線の性質を調べればよいわけですね。

答えは「不可能である」なのですが、方法は「つながっている線が奇数な頂点」を探して、それが三個以上あったら絶対に無理なんですね。

なぜかというと、つながっている線が奇数である頂点は一筆書き線の末端になるしかないから。そして末端になる頂点はゼロか二つだからです。

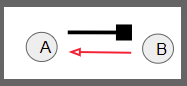

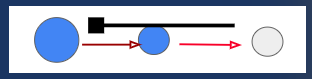

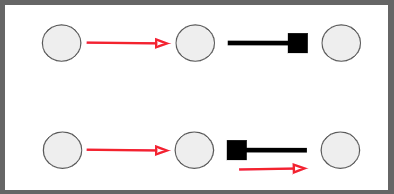

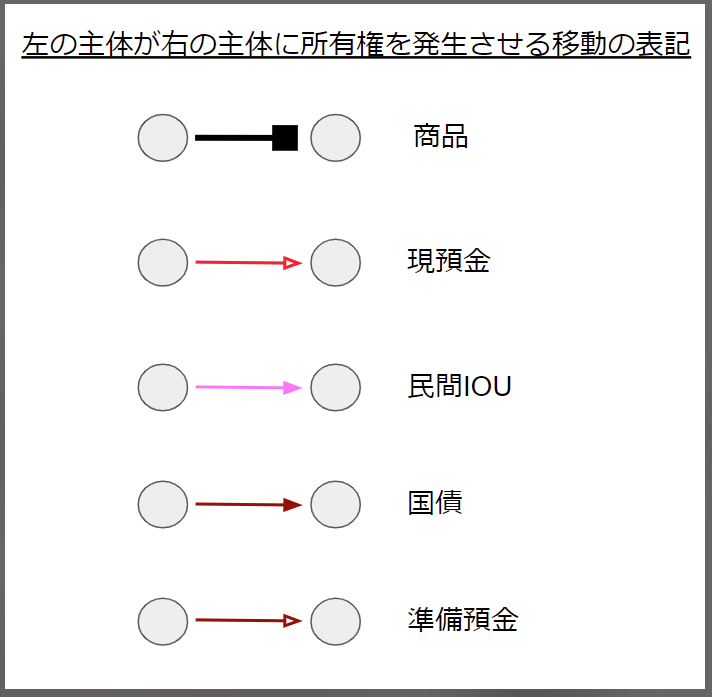

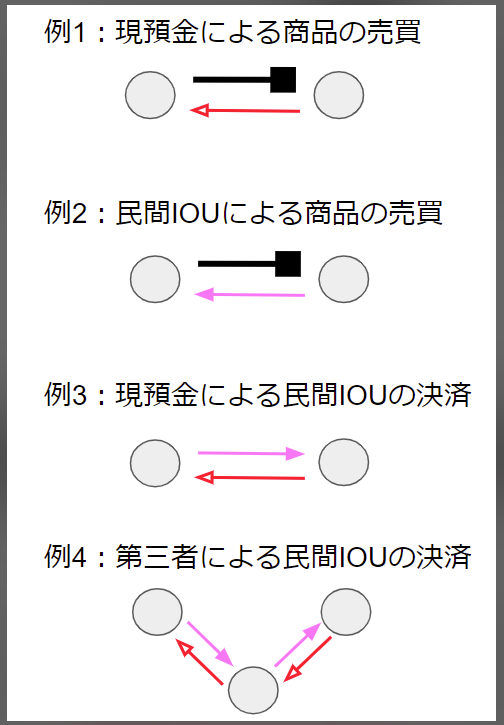

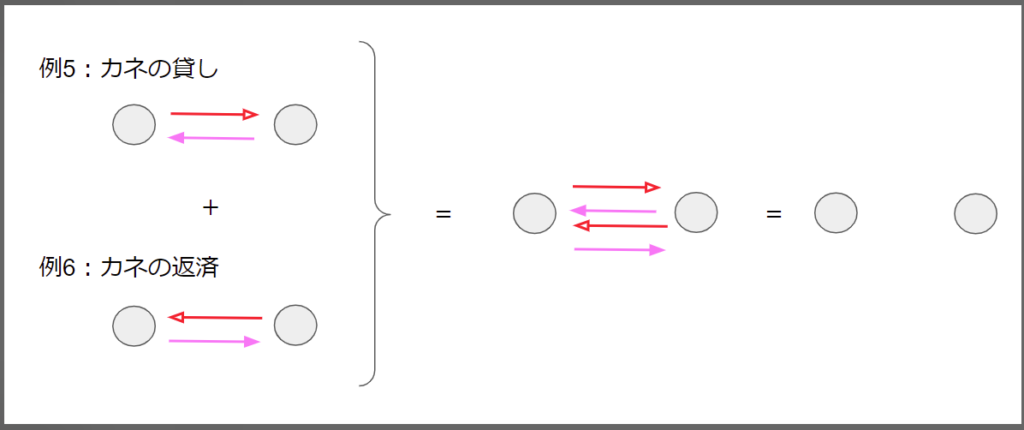

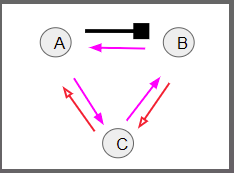

預金による売買を次のように図式化してみます

黒い■がリアルアセットの移動のイメージで、赤い矢印は預金の移動

(ほんとうは銀行間の準備預金の移動が伴う)

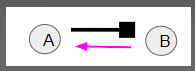

現預金払いをせず、民間のIOUで購入する場合もしょっちゅうありますから、それはピンクの線にしましょう。

これは後日決済するわけですが、一番シンプルなのはこのパターンの決済。

商品の買い手Bは現金払いをせず、売り手Aに自分のIOUを発行し、後日に現預金払いして解消したという感じです。

飲み屋の付け払いみたいな。

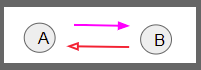

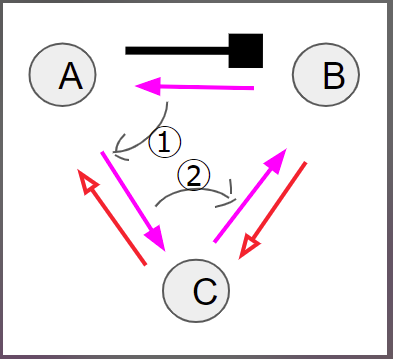

付けの決済は、こんな形になることもあります。

このケースで起こったことをはじめの取引から全部書くとかなり複雑になります。

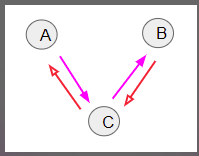

と、こんな取引がたくさんの頂点の間で日々行われているのだけれど、ケーニヒスベルクの橋の問題のようなシンプルな糸口、法則は何かないかな?と考えるのと似ています。

リアルアセットの売買を観測したいわけですから。。。

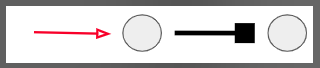

原則1として、全ての売買は二者間の等価な逆向きの線で表記される、は言えそう。

循環が見つかったらないものと見做して線を消していきます。循環を構成する各頂点は+と-、入りと出があるので打ち消し合うと考える。すると上の図はピンクが消えてこうなります。

ここでBは、この前にどこかからその現預金を持ってきたということは確実です。

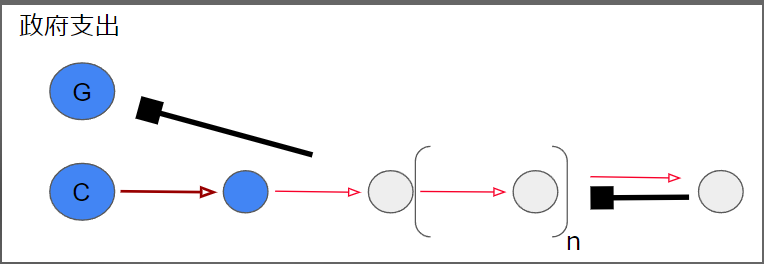

一方、預金の発生は、政府支出か銀行の貸出のみしかありえません。

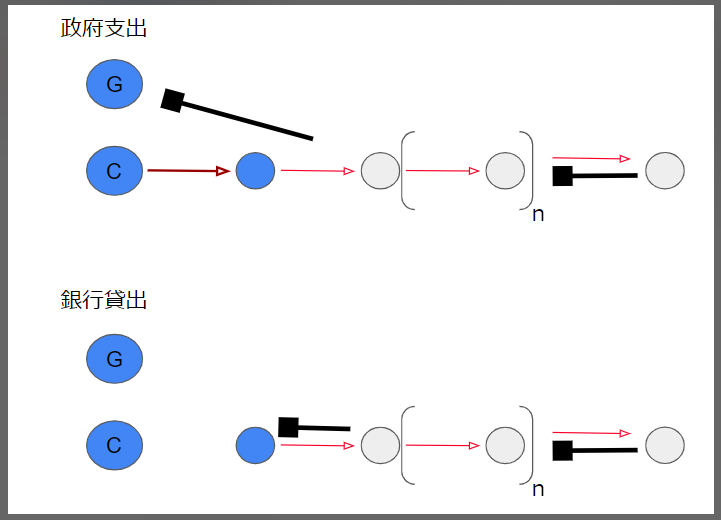

政府支出はこんな形

銀行貸出はこうかな?

担保を渡しています

預金の系列の末端は、どちらかの形しかありえない。

一方、反対側の末端(今誰かが持っている現預金)は必ずこのどちらかに繋がっている!すごいと思いませんか?

そうか、末端は「今誰かが持っている現預金」というよりも、現預金と商品のペアですね。図にすると。。。

これが末端の一般形

ちなみに下の図のどちらかで、どちらも上の一般形を含んでいます。

興味深いです(^o^)じっくり見て考えてみたいと思います。

表記ルールをとりあえず決めています

ポイントとして、これらの例の表記は時間を考慮していない(=時間軸を無視した観測)と言える

が、徹底しているとは言えない。

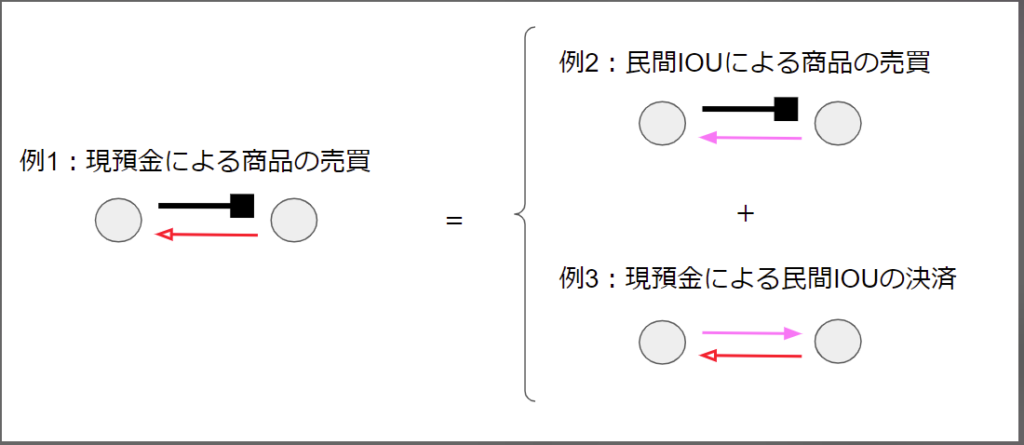

例2と例3の時系列を重ねると例1と同じことになる

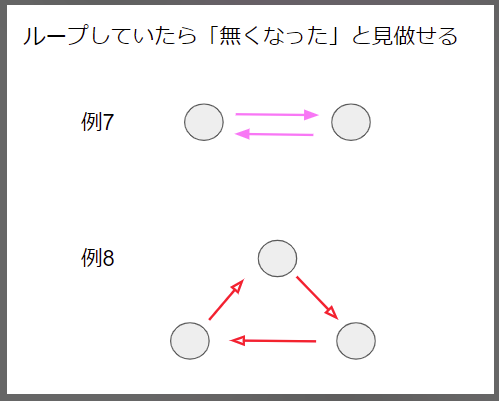

つまり時間構造を無視すれば、同種の矢印が行って来いになっている取引は無いものと見なせる→消去して把握できる

そうすると銀行貸し出しの直鎖は、時間構造を無視したら一気に消去されますか?

いえ、銀行貸出は赤い線で、一番上流まで残ります。というか赤い線の流れだけを追いたいのですね

但し、預金でもループしていたらなかったと見做せます。

定理1(仮)

取引された全商品の価格は、政府支出または銀行貸出から出発する直鎖の系列で表すことができる

直鎖だけでなく分枝鎖もありそう?

複数のシナプスを作るニューロンみたいな…

直鎖の末端ですが、政府支出の場合と銀行貸出の場合があります

直鎖はだんだん減衰しながら伸長していくイメージですかね

化学におけのポリマー(高分子)の分子式表記とそっくり

ポリマーの分子量は一定ではなく、ガウス分布であることが普通

「時間構造を無視する」とは、NMRで周波数成分だけを把握することに相当する!

似ていますね

定理2(仮)

各商品の最終購入価格は、「過去の政府支出で購入した商品」または「過去の銀行貸出における担保資産」の評価価格の indifferent な表現である

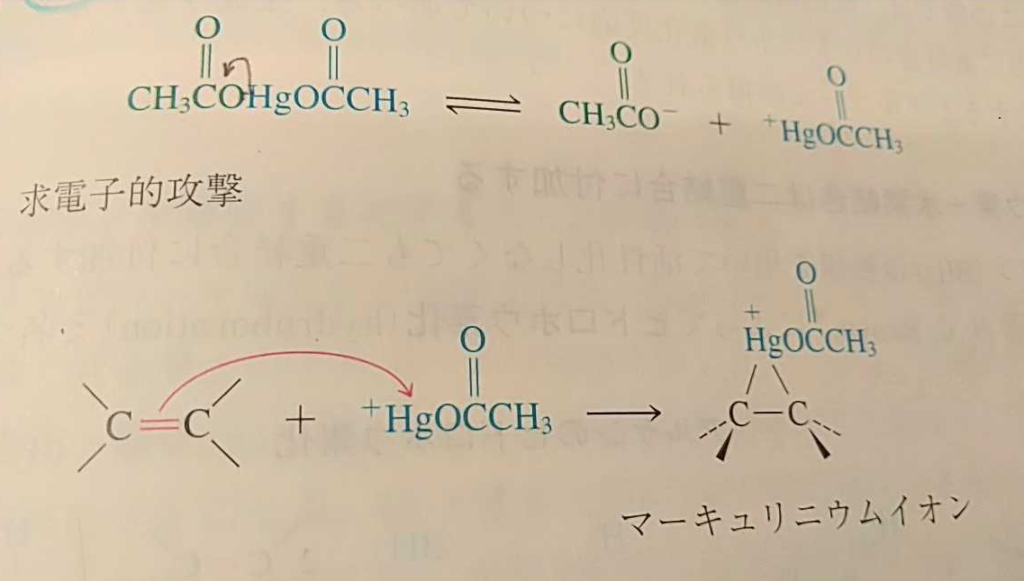

この図ですが

例えば、私はBさんで、A店からリアルアセットを購入します。

手持ちの現金がないのでC社のクレジットカードで決済します。

というのはこの図に当てはまりますか?

このような記法になじみがあるのでは?

あります

電子の移動ですね

Bという頂点は結合が一つ足りなくなったから、他の電子を受け入れるはずというイメージ

求電子的攻撃みたいです

天才モズラーの頭の中にはたぶんしっかりしたイメージがあるのだけど、言葉で全部を表現できていないから解釈する人が必要なんだと思うんですよ

ここまで明確に図示できてるのがすごいと思います。

やった\(^o^)/

と思っていたのだけど、他人からどう見えるのかがわかりませんでした

さて分鎖がありますよね、ということでしたがカネの形で持たれている末端はあるのかな?

とか

マルクスの言うところの貨幣退蔵?

たとえば子供にお小遣いをあげるのは商品との交換ではないですね

そうですね。そのまま貯めている子もいれば、パーっと使う子もいますね

社会保障費で受け取られて使われていないお金は、商品に注目するときには見えてこない

これはあとの議論で重要な話として出てきますが、とりあえず横に置きます

なるほど

物価水準を分析するだけなら基本的にここまでの図でいいわけですが、全体のダイナミズムを考えるときには別の視点も必要になる…

そもそも現実の諸関係は実にいろいろで、それはこんな感じだとして

おぉ

これを適切な規則で把握すると、思いがけない、しかし確実な構造が見えるというイメージ

これ自体が一種のモデリングなんですね

「なにもかも一挙に説明することは、何人にもできることではないし、またなにものを説明するものでもない。ただ問題は、簡単な抽象的分析をなすにあたって、われわれはいかなる方法を採用しうるかにある」

宇野弘蔵『宇野弘蔵著作集 第三巻』岩波書店、244ページ

ケーニヒスベルクの7つの橋を頂点と線で単純化して法則を導いたように

分子というモデル

理想気体とかファンデルワールス気体とか

それらとの違いは、人間の意思が動力の源泉になっているというところですね!

なるほど!

このモデルの重要で面白いところは、シークエンスの末端の商品同士の価格が indifferent な水準でぴったり等しいということです。

これは定理になるかな?

定理3(仮)にします(笑)

indifferent というのは「マルクスのこの等式の全商品は indeffent な水準で等価である」というのと同じ意味でもありますね

Nur Produkte selbständiger und voneinander unabhängiger Privatarbeiten treten einander als Waren gegenüber.

Das Kapital S.57

大石さんにマルクス読めと言われてすぐ読み始めた資本論の出だし、その時からモズラーと似てるなという強い印象があったのだけど、これなんだな。

この等式は厳密に正しい現実の描写じゃん。

やっとわかったぞー

このn回の取引に関わった全商品も同じように等しい

交換過程のところのリンネルや酒や聖書やコインの話はこの現実を描いていたんだ。。。

n がどんなに長くても減衰はしていないんですねえ

確かに等価交換の連続だから価値は減衰しないですね

減衰するのは政府の影響力…?

そう!政府の影響力としては減衰するんです。

でも等価交換という意味ではぜんぜん減衰はないんです。

そうなるように記述した、できるというか

なるほど

あとは、今は捨象している、統合政府が過去に支払った「金利」が乗る。それだけなんです。

これもすごい定理だ…

話に追いつきました。

銀行貸出の場合は預金金利になるわけですね。

続きます