A Framework for the Analysis of the Price Level and Inflation という文章を頭から精読するシリーズの第11回。

今回は VI. Inflation Dynamics のところになります。

みなさん大好きインフレデフレ!

でもそれはいったい何なのか?

①きっかけ

Introduction ②

I. The MMT Money Story ③

II. The MMT Micro Foundation- The Currency as a Public Monopoly ④と⑤と⑥

(解説編: ”indifference” って何だろう が挟まる)

III. The Source of the Price Level ⑦

IV. Agents of the State ⑧と⑨

V. The Determination of the Price Level ⑩

VI. Inflation Dynamics ⑪(ここ)

VII. Interest Rates and Wages ⑫

VIII. The Hierarchy of Demand ⑬

IX. Conclusion ⑬

この文書、内容的にいよいよここと、その次が実は本番です

おぉ〜

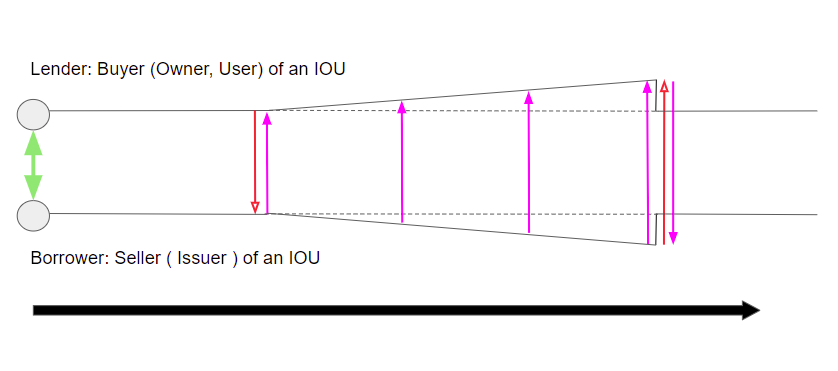

ここまでの分析はIOU同士の取引「だけ」を完全に捨象していたわけです。

そしてIOU以外を理解することこそが、真にIOUを理解するということだとも言えます。

ふむふむ

だからここからIOU取引、利子というものの構造を理解すると、価格変化の全部を論じたということになります。

おぉ〜

A+非A=全部、みたいな

ついにすべてが明らかに

でも、グラフでどのように表現するかはまだ決めていません。これからの作業によってそれが決まると思うと自分でわくわくします。

なんと!

ここまでのグラフだってそうなんですよ。

ここの会話でイメージが初めて固まって、びっくりしているんです(笑

えぇ!そうだったんですか(゚∀゚)

てっきり事前に用意されたものかと思ってました(笑)

ここが準備になっているんですね。ヘッドホン論文に結実することでしょう\(^o^)/

楽しみ!\(^o^)/

あのときもブログを書きながら「こうかなー?」みたいにやってました

そのあとの大石さんとのコラボで、対話みたいにやると圧倒的にいいものができるとわかったんですね。楽しいですし!

時間概念を捨象したので、今度は「時間」という問題を集中的に考えるということです。

座標変換のような視点の転換をしてみましょう。NMRなどのフーリエ変換と同じで、これをやることによってイメージの次元が一段上がり、立体的な理解になるはず。

わくわく

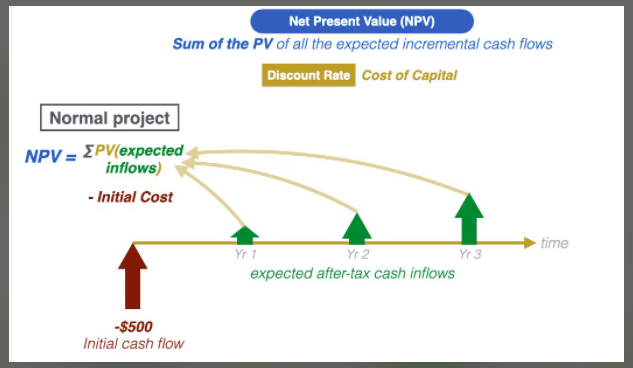

最初はパクってみようかな

こちらから図を拝借

https://prepnuggets.com/glossary/net-present-value/

この図のような表記方法に慣れる必要があるかも

初期投資が500ドルで、その後、年間の収益?がだんだん増えていってます。

これはアメリカの企業会計とか金融の教科書で、一番最初に出てくるやつ

わたくし確か2000年代の前半に、当時在籍した企業の財務責任者になって必死で勉強したから普通の人よりはだいぶいけるんです(笑

株式公開準備をしていたのですが、これを駆使してもっともらしいバラ色の将来像をプレゼンするわけ。

なるほど

会計士とグルになるとか銀行との阿吽の呼吸とか、いろいろあるわけですが、理論としては、上の図のような時系列のキャッシュフロー表現に尽きるんですね。

一つの「頂点」に注目して横軸に時間を取って、縦軸がお金の入りと出を表すというわけ

たとえばこの頂点だとどうなるか。。。

これから描くんですけどね(笑

このいろいろな出入りは、同時ではないのでずらして書いていくだけ

まさにフーリエ変換です

つじつまはまだ全く考えていませんが

企業の業績管理も、最初は夢のような図を描くことから始まったりするんです。そのあとでつじつまをあわせていく\(^o^)/

なるほど

下がマイナスで上がプラスだと思ってたらいいですか

どうやったらわかりやすいかしら?

ちょっと変えてみます

あ、下がinで上がoutだ

入ってきたらその数をアップ、出て行ったらダウンというルール、みたいな

時間という次元を増やしたことで立体的なイメージにたどりつければ、そこがMMTの入り口なんでしょうね。

モズラーは最初からそれを言っていたのですから。

こういうのを心底あほらしいと思うようになれればかなり大丈夫

あぁ…

伊藤先輩のツイートを思い出せばバッチリですね

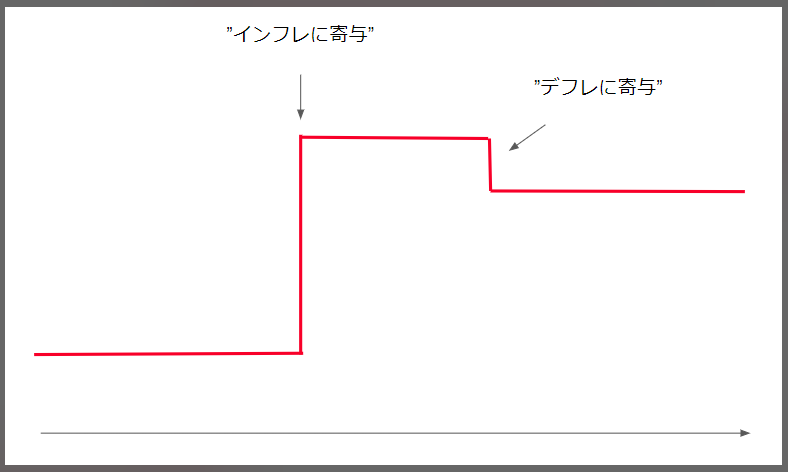

「エネルギー価格の寄与度:+1.41」

だんだん立体的な理解が深まり、CPIという概念とその扱われ方がわかるようになればいいなと思います。

それがわかることが空間的な把握ができているということを意味するはずで、政治やマスコミや経済学のおかしさもクリアに見えてきますよ。

寄与度というのは、どういうことですか?

その前に、CPIは「変化を表す指数」で単位は%です。

100とする基準の年に対してどれだけ変化したかを表すわけですね

はい

それを今度は品目ごとに「分解」するわけです。変化が大きかったとされる「品目」は全体への「寄与度」の絶対値が大きくなる

なるほど

エネルギー価格の寄与度:+1.41

携帯電話(通信料)の寄与度:▲1.48

と書かれるとここからどのような印象を受けますか?

うーん

電気代とかガス代、ガソリン代が上がったしな…とか

携帯電話代ってそんな値下りしたっけ?とか

うん、そしてこの二つは政府が一生懸命アピールする品目でもありますよね。

食品、食費の値上がりが家計を直撃してるのに、そこはマルっと無視かい!って思います

たとえばエネルギー価格がいますごく上がっています。今年のようにドカンと上がるとそのときは派手に見えて、政治は何か頑張っているように「見える」。

しかし、CPIは変化したその期間については敏感に把握するのだけれど、そのまま高止まりしたら、今度は変化していないものとなって観測されなくなるわけです。ずーっと高いままでも、ですよ!

ずっと高くて困るな〜って状態でも変化率がゼロだとCPIはゼロ。少し下がったけどまだ高いじゃんって状態でも、変化率はマイナスになるからCPIはマイナス、デフレに寄与って言われちゃうんですね。

そしてエネルギー価格は他の価格に波及しますよね。

例えばこの値上がりが固定化したら工場の設備費用にも埋め込まれていくから、たくさんの品目があとから値上がりするということになる。

そうすると今度は「エネルギー価格は安定しているけれど日用品がインフレ」というように「言われる」。

あぁ〜

この感じ、わかりましたか!

実感とかけ離れた指数なんだな〜って思いました

「勉強しろ」と言われたり

うーん

この指数ってそもそも何のためにあるのですか?

おお

物価が変化しないということが良いという理想があって、変化が怖いという恐れからこういう指数が生まれたんでしょうか

大義名分としては「経済の動向を把握するため」

かな?

その使い方はできると思うんですよ、CPIって

動向を把握

さっきのエネルギー価格がプラス変化したら、次は日用品に波及する、みたいな?

CPIは標準の消費者の生活費の変化がみえるわけだから、やるべき政策は?

生活費が上がりすぎないようにする

給与水準を物価水準に見合うようにする?

物価水準ではなくCPIですよね!

そうでした(^_^;)

国民の生活を考えて標準の消費者の生活費の動向がわかったなら、次に考えるべきことは標準の消費者はどのような状況にあるかを考えることになるはず

総合で見るとここ半年くらいずっとプラスで変化率も大きくなる傾向ですから、生活費が上がって苦しいんだろうと思います(ていうかスーパーで買い物してたらわかる、色々と値上がり、食費上がったなって思います)

たとえばもし産業や生活全体に影響する原油が少なくなったなら、その痛みがみんなに回ってくるのは仕方がない。

その痛みの分配は適切?ということを考えるところですよね

なるほど

農家さんばかり燃料費で損したり、値上がりで生活者ばかりコストを押し付けられたり、じゃなくて、

適切な分配されているかどうか。

ここで価格が indifferent であるということは大きな条件になるんですね

というのは、基本的に価格というものが indifferent であるということに頼らざるを得ない

政府が善でも悪でも、もっと言えば政府があってもなくても価格は indifferent であるというタテマエは普遍の前提なんですね。だから政治はこれを使う。すべてを管理することは不可能ですし。

いわゆる市場にまかせる、見えざる手みたいな感じですか?

市場って何ですかね?

青果市場とか何とか市場とか、スーパーとか…?

固有名詞でなく、概念的な「市場」というは「indifferent な交換が成立していることになっている場所」と考えていいと思うんですよね。つまりこの世界。

なるほど

経済学者はこれを認めると思います。

だとするといわゆる「市場にまかせる」とは、indifferent な交換になっているという前提にまかせる、ということだってなると思うんですよね。

経済学者はここまでも認めると思う。

なるほど

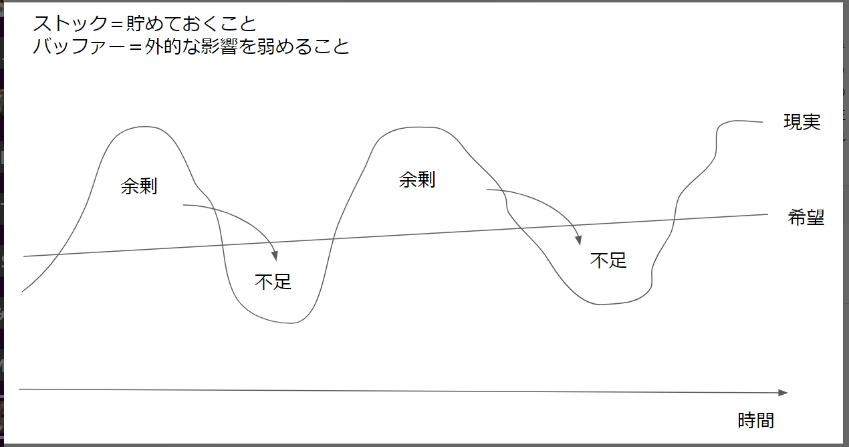

バッファーストックの話に持っていこうとしています。

それを考えざるを得なくなるから

ついに!

indifferent な世界だと、燃料費が上がったら例えば農家は生産物を値上げしないと割に合いません。買い手も事情が分かれば痛みを甘受するでしょう?

仕方ないですよね

こういのはお互いさまで、ある地方で災害が起こったらその地方の特産物は値段が上がるとか、いろいろなことが起こる。これだとみんなの生活が安定しないから政府としては安定化したい。

価格が indifferent であることを前提にこれを実現するのがバッファーストックのアイデアなんです。

あ、いま悟った

文明が始まった時から人類はバッファーストックやってた\(^o^)/

ストックというのはバッファーのためにあるのであって、わざわざバッファーストックというのは冗長なのかもしれない。

ストックがある、ということと、バッファーがあるということは意味が同じ\(^o^)/

これはある種の動物や昆虫もやっているじゃないですか。

アリさんとかリスさんとか!

そして安定化っていうのはストック(バッファ)を置くとほぼ同じ意味じゃないですかね

ストック(バッファ)を適切に置き、適切に使う。これが安定化ですね。

管理者が適切に使わずに横領したり、えこひいきしたら共同体内部で争いのもとになりそう。また、他の共同体や個人がストックを奪うために武力攻撃をしたり。ストックが生まれると同時に戦争や盗賊が生まれたり。

工学で日常的に考えるやつだ、、、

電気回路だとコンデンサ、土木だとダムがそれですね

コンデンサってそういうものだったんですね。名前だけ聞いたことがあります。

化学でもバッファは出てきました

pHを一定に保つ緩衝液ですね

あれも水素イオンをストックさせる

バッファーストックの思考

この考えの根源を突き詰めると【世界を「外部」と「内部」に分割して「外部」から「内部」への影響を最小化する】ということになる?

瞑想も似ています。

心があちこちに散るのを気にしないようにしていく

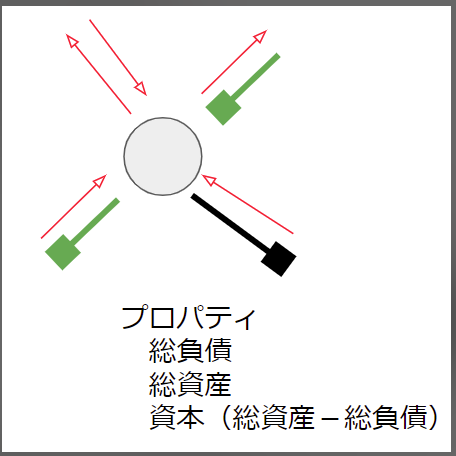

所有という現象は、この欲望の表れだと見做せます。

頂点の、資産という名前のプロパティに物質又は概念を囲い込むこと。

脂質二重膜ができて細胞の内と外が区別されて生命が始まったのと似てますね

その通りですね

バッファストックを個人で持っているよりも、共同で管理した方が都合がいいじゃんということに人びとは気づく

でもそのためには言語がなければいけなくて、言語の起源はルソーの言うように同類へのシンパシーだと思うんですよえー

でもまあ、これもあって共同体ができたんじゃないですか?、くらいで

モデルの導入としてキレイだ

おぉ〜

筋のいいモデルはいろいろきれいにつながっていくんですね

人類は猿人類の頃から共同体で生活していたわけで、その場合バッファストックの管理も共同で行っていた、というのは自然な推測。

そうですね!

人類がいつ頃バッファストックの概念を身に付けたかはわかりませんが・・・

リスさんは遺伝子レベルで刻みつけられてるのかな?

量の概念とか数字になるのが謎

数字、量は知っているものとしましょう!

メソポタミアの事例を見るに、少なくとも文字の発明以前には貯蔵の概念はあったのではないかと。

貯蔵概念がないと書き込む対象物がないかも

まさにそれです

「交換やストックが普遍的な社会において世界は,一つの「巨大な慣性の集まり」として現れ,一つ一つの慣性は,その世界の基本形態として現われる。それゆえ,われわれの研究は慣性の分析から始まる」

資本論をもじって言いたいことはわかる

交換や所有が普遍的であるところを社会と言っているのではない

さて、物資を集める人、管理する人、別の作業をする人が出てきて indifferent な取引が始まるとして

なんだかんだで共同体はこうなっているんです!と始める(笑

原始共産制か

ということはモズラーのモデルは原始共産制から発展段階をすっ飛ばしてパブリックな政府を登場させるとどうなるか?みたいな話なのかな

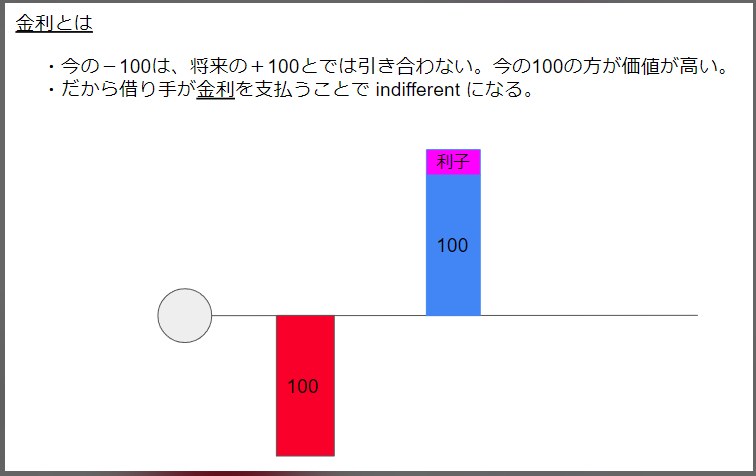

金利と価格についてですが。。。

カネを借りざるを得ない人は貸し手に対して立場が弱く、真に indifferent な水準よりも高めのカネを貸し手に支払う傾向がある。

はい

さて、このモズラーの文にはバッファーストックは出てこなかった。。。

けどストックのことを考えておいたのはちょうどよかったかもしれません

VI. Inflation Dynamics

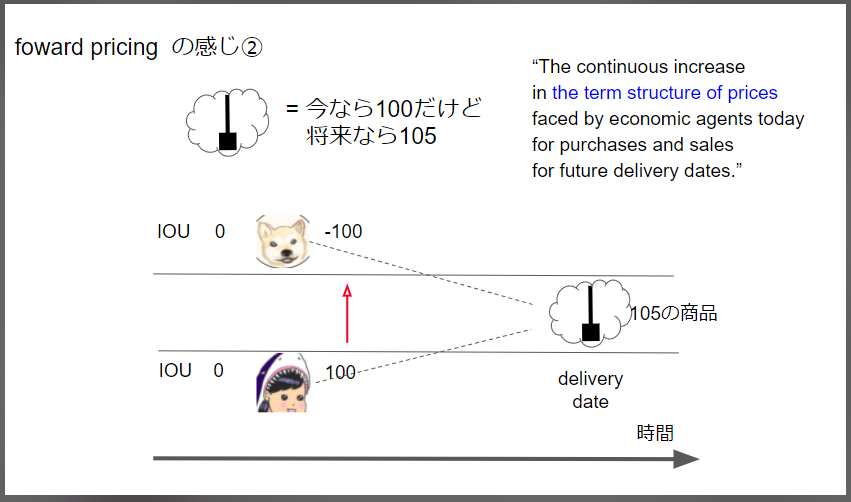

VI. インフレダイナミクスI begin with an academic definition of the rate of inflation:

まず、インフレ率の学術的な定義はこういうことになる。“The continuous increase in the term structure of prices faced by economic agents today for purchases and sales for future delivery dates.”

“経済主体が将来の納期に対する売買のために今日直面する「諸価格の期間構造」の連続的な上昇”This can also be referred to as forward pricing, and it’s an expression of the policy rate of interest determined by central bank policy.

これはフォワードプライシングとも呼ばれ、中央銀行の政策によって決定される政策金利の表現でもある。

学術的な定義のところはちょっと難しい言い回しですね(^_^;)

ここから先をどうやって説明するかはずいぶん考えました。

それはモデルに合わせて自分がどう読むかということなんですけど。

インフレというのはよくわからない。だから学者の言っていることを解釈するとこういうことになるという以外にない、と言っているいうことになりますね。

なるほど

イントロダクションに重要な前振りがあったんです

I was asked to do a chapter on ‘inflation’ under the textbook definition which is ‘a continuous increase in the price level.’ However, under close examination this turns out to be elusive at best. At any point in time the price level is presumably both static and quantitatively undefinable.

私は、「物価水準の継続的な上昇」という教科書的な定義の下で、「インフレ」の章を担当するよう依頼されました。しかし、よくよく調べてみると、これはよくてもつかみどころのないものである。物価水準はどの時点でも静的であり、定量的に定義できない。

つかみどころのないもの

自分がやってみても「今の物価水準」といったら全商品の価格表のようなものがイメージされるけれど、量としてどうなのかと考えると、それは実際には全商品について最後に売れたものの価格を言えばいいの?ってなりますね。

でもそれは「今の物価水準」ではない。

いまショウウインドウに書かれている値段は、まだ実現していないわけで。

売買が成立して初めて価格は実現する

これは先日回ってきた画像です

「今の価格」は4億円ではないし、20億円は予測に過ぎなくて誰も買わないかもしれない。まあ金なら売れるでしょうけれど、同じような「商品」はたくさんありますよね

しかも20億円というのは売り手の希望だから。。。

一方CPIはまったく違う概念でした。

そこでこんな風に考えざるを得ない

例えば「一年後にこれを買うよ」という合意が成立したとして、その約束に対して買い手がいまいくら支払う必要があるか?、みたいに。

そういう意味なら理解できる、という感じで言っているわけです。たとえば割引債という債券はそういう商品です。

「前払いするから頼むよ」みたいなパターンも

将来の納期に対する、のところですか

はい

delivery は所有権が移るという意味でしか解釈できません

期間構造のところはどういう意味ですか

時間構造、時間の構造の方がいいですかね

時間軸で把握した時にどのような構造になるかということです

時間を無視すれば、今日100万円払って将来100万円分の商品の所有権を得ることと、今得ることは区別されませんが、実際には期間に比例して増額しなければいけない。

それは普通は「利子」と呼ばれるものですね。

あぁ、そういうことですか…

だからニュアンスとしては、学者がインフレと言っているものは利子と解釈するしかないですよね、違いますか?という感じです。

なるほど

こんな話をすらすら解釈できる人はほとんど存在しないと思います。だから理解されない

ですが、言いたいことをシンプルに表現しようとすると彼の言い方になってしまうんです。無駄がない。

This can also be referred to as forward pricing, and it’s an expression of the policy rate of interest determined by central bank policy.

これはフォワードプライシングとも呼ばれ、中央銀行の政策によって決定される政策金利の表現でもある。

翻訳としては苦しいのですが、そういうことなんですね。

金利の「相場」は中央銀行の政策で決まります。

フォワードプライシングというのは、受け取る時間を先に伸ばすとお金がもらえる仕組み?

シンプルに、現在の価格とは異なる未来の価格を決めることです。

現在価格が100の品物があるとして、一年後のデリバリー(所有権の移転)をいま契約するなら価格は95ですね、というように。

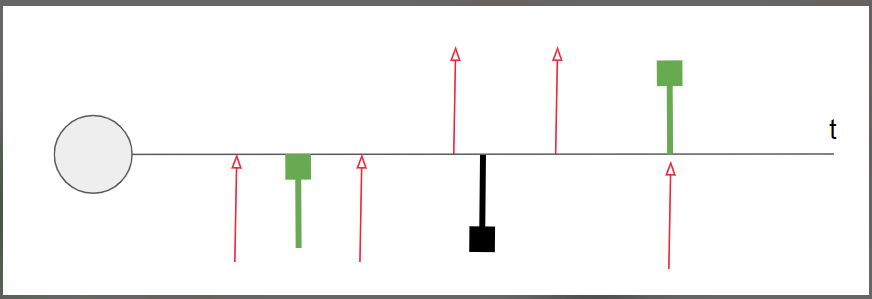

上は、普通の表記法なのですが、この「モズラーを使って」座標返還していろいろ考え見ましょう

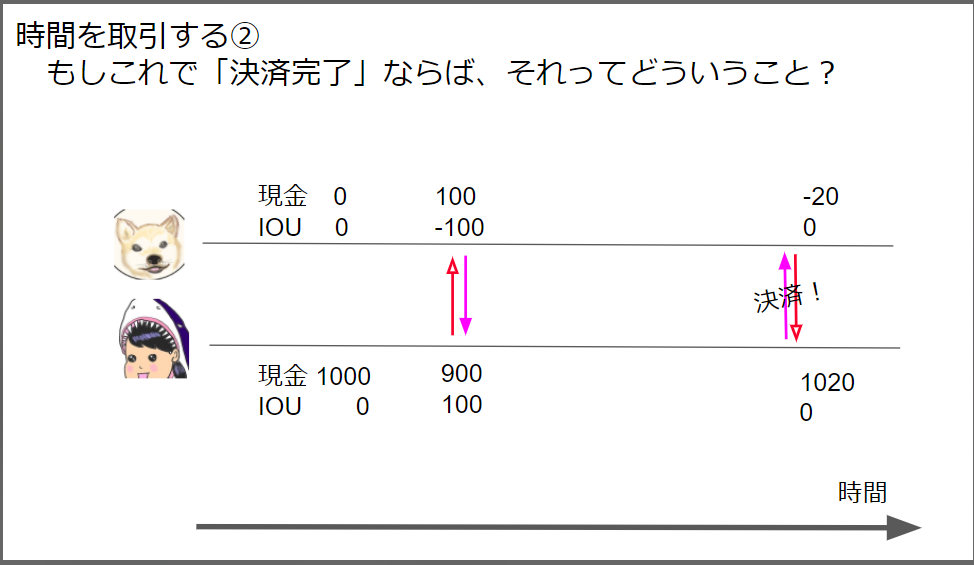

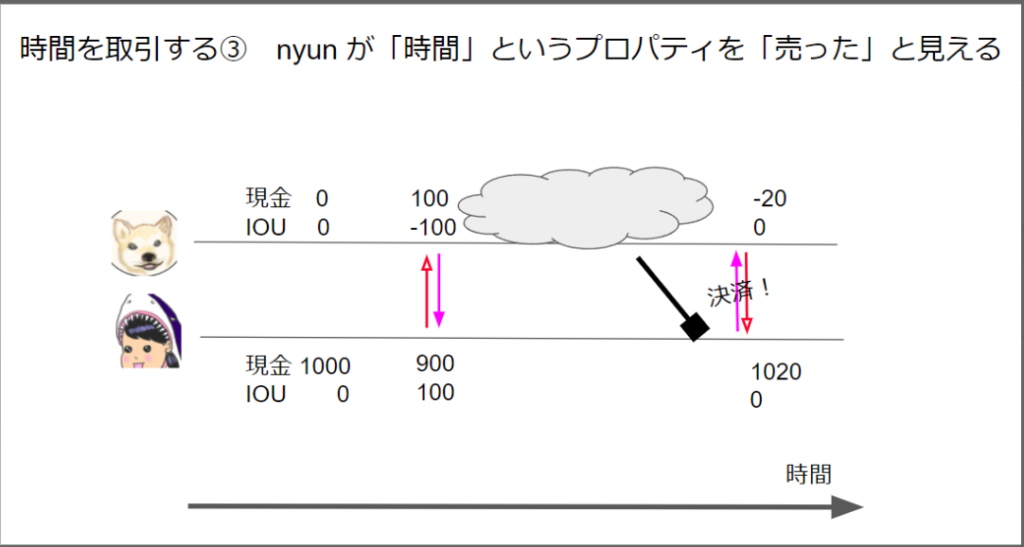

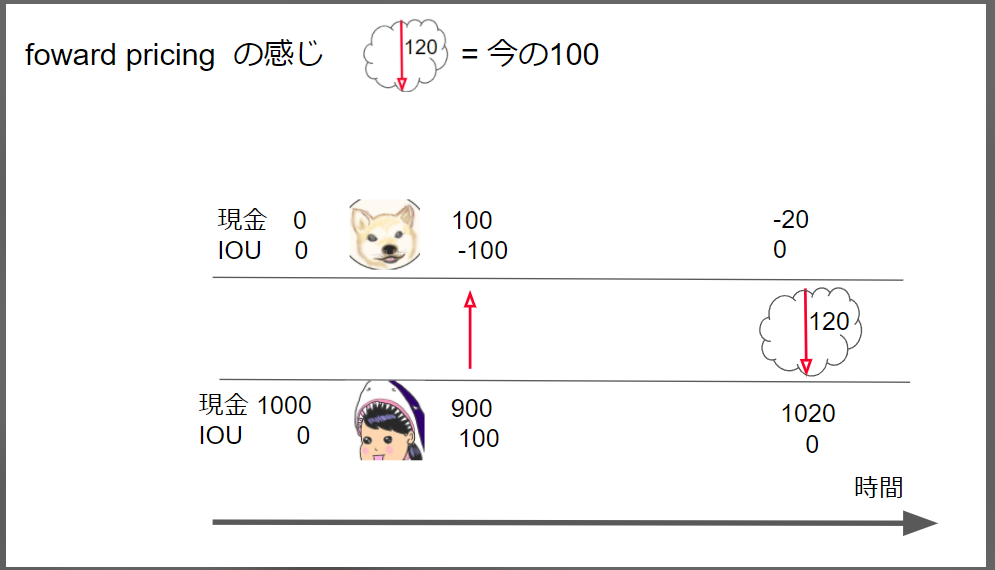

これは人間のお金の貸し借りの表現なのですが、まず、かるちゃん nyunに100の現預金を渡す。

一定時間後に「決済」するわけだけど、このときいくらの現金が動いたら「決済」とかクリアランス、つまりIOUがゼロと言われる状態になるの?という問題なんですね。

いくらくらいが妥当でしょうか?

もし時間がゼロなら100なのですが、人間たちは100より大きい数字を使っている。

それが「人間が時間を売買している」、「term structure があるね」、というように「見える」わけです。

なるほど、わかりやすいです

だからterm structureが連続的に上昇するのは利子と解釈するしかないということですね

宇宙人のように観察してみます

「地球人はこれを『20円の利子が付いた』と言っている」

はい

これは逆に私が返済を待って利子を受けとったから、私が時間を売ったように見えます

あれ?

一人でやると混乱するので助かります(笑

良かったです(^o^)

時間表現をパルスで表現するのは難しそうですね

なにくそ

(この辺の悪戦苦闘がのちの美しいモデルに結実するワンね)

けど今はこのくらいにしておこう

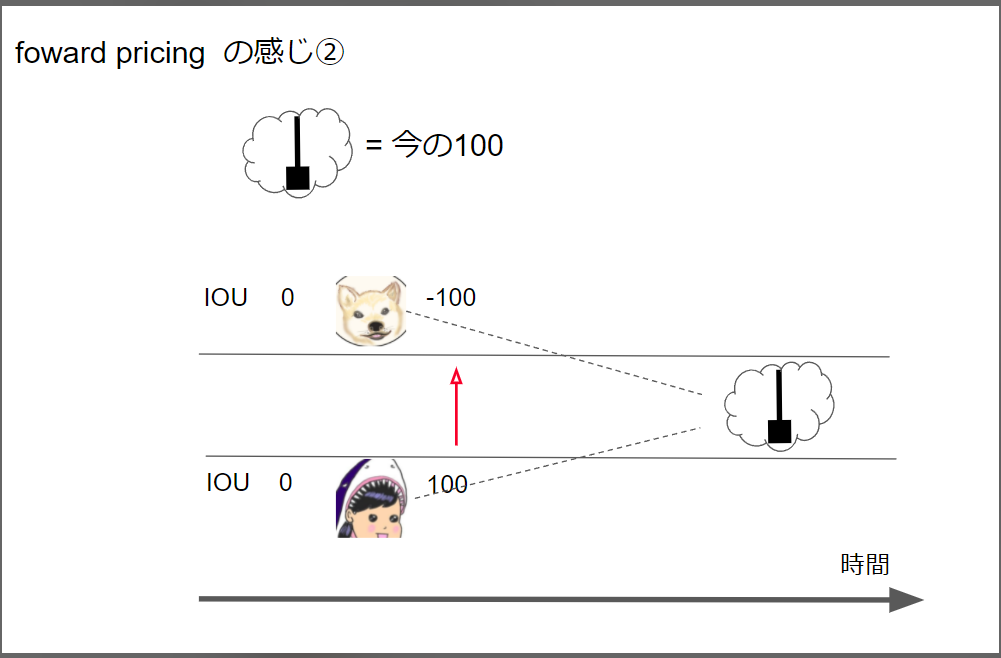

フォワードプライシングの「感じ」

金銭貸借は未来の120に対して100のプライシングをするということだから、フォワードプライシングと言えるわけです

一般化して、将来の商品について今価格を決めるのがフォワードプライシングです

私の顔の向きが変わった

現在の価格は将来の名目価格に対して必ず小さくなるので、割り引かれます。

そして、その割引率は中央銀行の金利が基準だという社会的約束になっている。ここが重要。

この金利の情報の連鎖は、財政支出(政府のエージェントである銀行貸出を含む)に由来する価格の連鎖とはまったくメカニズムが違います。

情報だけが飛んでくる。

図を書き直し

価格についての情報伝達には財政支出と金利の2種類のルートがあるのですね

力作を作りました

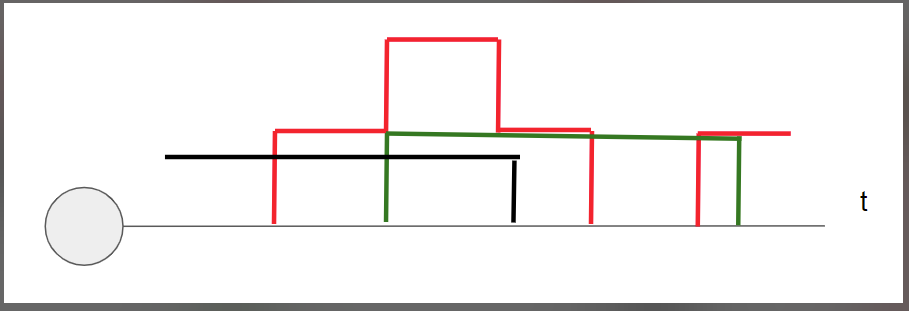

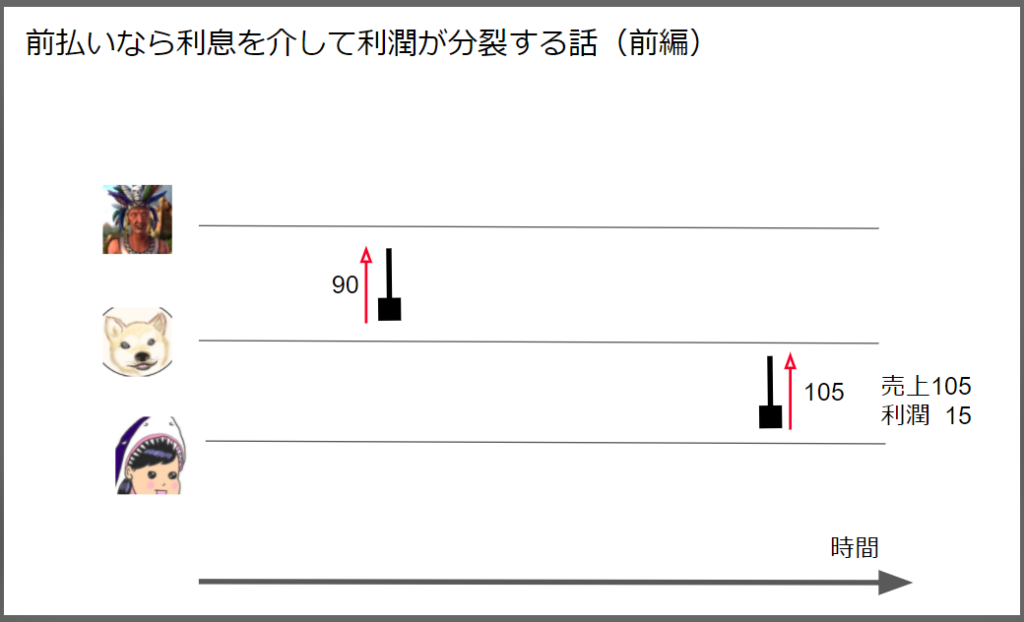

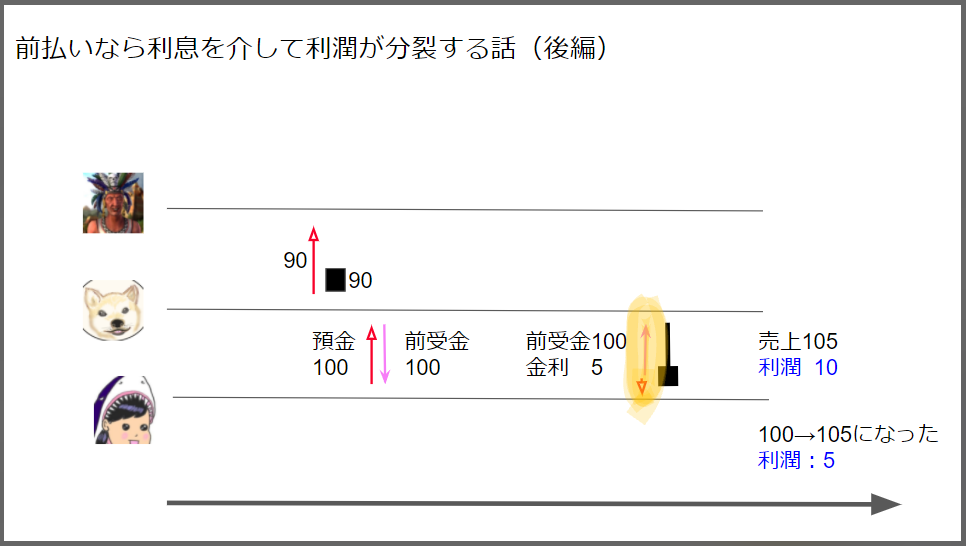

これ、通常の取引ですね。nyunは利潤を15得ていますが、これが前払いだとどうなるかというと、利息分を介して二人で利潤を分け合うことになります。

(当たり前なんですが)

「前受金」とは簿記の言葉でして、借入金の一種で負債を意味します

ここの矢印のところがよく分からなくて。

あ、わかった

ほんとは105の商品を私が前受金で買うならにゅんさんが100にまけてくれる!

にゅんさんは10の利潤で私は5の利潤になる

記はちょっと変えないといけないですね。

金利の支払いはこの向きの赤(現預金の移動)ではないから…

赤の矢印は、実はわたくしの借り入れコストの平均に相当するもので、借入をしていたら銀行に対して支払う、という感じですね。

ここはわかりにくいと思います。nyunがその分銀行からの借り入れを節約できた分だとみなされるわけですが。

前受け金はかるちゃんの資産ですから、話によってはかるちゃんが何かのツケをnyun に回すのに「使える」かもしれない

これ前受金で商品を仕入れるパターンもありますか?

でもそれをやったら将来の商品の行先も変わります

意味がわかりました

(これちゃんと書いた方がいいかな)

ダラダラと文にしてみます。

わたしたちは多くの頂点たちが銀行への金利付きの負債を負っている世界にいる。

これが前提です。

その世界では預金を集められると実質の借入が少なくなるから、その分金利負担が小さくなる。

逆に前払いしてしまうとその分苦しくなるわけです。

なるほど

分子は二種類に分けられて「銀行借入をしなければやっていけない分子」と「そうでない分子」とに。

だから金利は前者から後者への富の移転になるんです

たしかに、借りなくても手持ちの資産でなんとかできる層と、借りないと初期投資など用立てできない層とがありますね。

住宅や教育にローンが必要な社会だとこの差は顕著になるわけ

なるほど

ではそもそも借りなくても大丈夫なように、公営住宅が豊富にあったり、教育が無償化されていれば、そういった格差は緩和されそうですね。

価格の最上流は財政支出か銀行貸出しのどちらかでした。

政府支出で学校を運営すればいいんですよね、たとえば

なるほど

この利子は売買を介した鎖で把握するよりは、売り手と買い手の力の差を反映していると把握するべきというわけ。

さらに利子つまり「前払いするとどれだけ得するかの構造」を作っているのは誰?

うーん

それは中央銀行の政策金利です

中央銀行の金利が基準になるんでした

図のnyunさんの立場で考えて、もし金利負担がなければこの安値では受けないのに、、、みたいな

これはちょうど、労働者が悪い雇用条件を呑まなければならないのと同じ構造なんですね。

なるほど

これは

「労働しないと生きていけない人」と「そうでない人」で頂点(分子)を分類したマルクスの思考と同じだし論理も同じではありませんか\(^^)/

nyun

分子は二種類に分けられて「銀行借入をしなければやっていけない分子」と「そうでない分子」とに。

だから金利は前者から後者への富の移転になるんです

おぉ〜

そうか、二者間のモデルだと構造は見えないんですね。

グラフなら書けるはずと信じてがんばります

ただし資本は国家より強大だからなあ

「輸出入について言っておきたいのは,次々にすべての国が恐慌に巻き込まれて行くということ,また,その場合には,わずかばかりの例外を除いて,すべての国が多すぎる輸出入をしており,したがって国際収支はどの国にとっても逆であり,したがって問題はじつは国際収支にあるのではないということがわかってくるということである」(マルクス『資本論』第三巻,S. 508

資本は巨大な頂点…?

資本は頂点というか構造ですね。

その増殖する性質が世界を支配しているわけです

日々の幸福を確保することですねえ

私も資本論から引用します

「いわゆる国立銀行とそれを取り巻く大きな貨幣貸付業者や高利貸とを中心とする信用制度は,巨大な集中であって,それは,この寄生階級に,単に産業資本家を周期的に減殺するだけではなく危険きわまる仕方で現実の生産に干渉もする法外な力を与えるのであるーしかもこの仲間は生産のことはなにも知らず,また生産とはなんの関係もないのである」

(マルクス『資本論』第三巻,S. 560)

「何が起きるかを推論したり, 明日や明後日のことについて無駄で無益な推測をするのは, 私たちの関知したことではない. そうではなく, 私たちは従順に自分が置かれた場所に立ち, 自分の信仰の光の中で出来事を理解し, 来る日ごとに定められた務めを行うよう, 呼びかけられている. この開放性と従順な備えの覚悟が, 真の自由と表裏一体のものなのである. これらがないところには自由もない」

(フロマートカ編著『宗教改革から明日へ』平凡社, 邦訳394ページ)

国家の構造があって、それと資本の構造もあって、資本は国家に寄生しながらコブのように大きく成長している感じ?

資本は地球を覆っているわけです

生産のことは何も知らず、ってところ分かります。うちの経営者って少ない人数で効率よくたくさん捌くことしか考えてないって感じますから。

余裕のある人員配置をすると文句言われるらしいです。

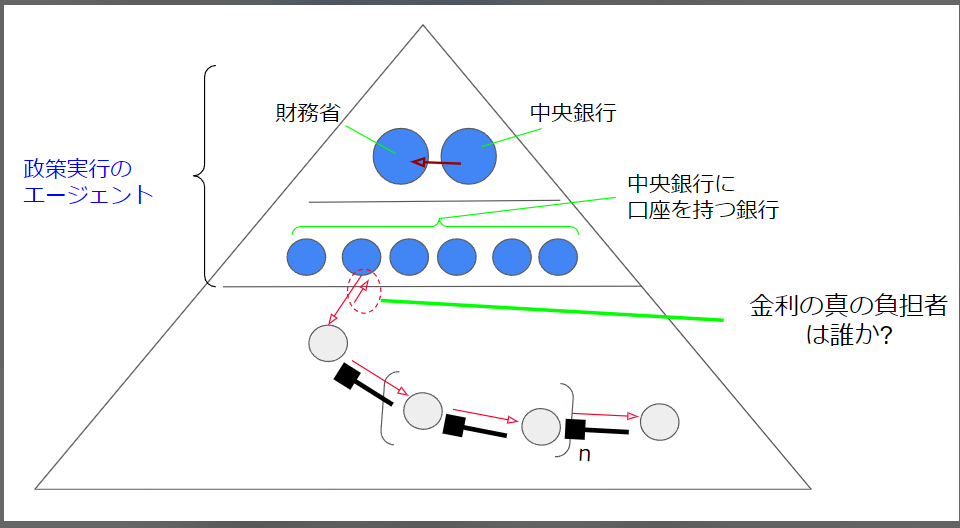

ちょっと戻るのですが、銀行貸出の鎖で

真に金利を負担している人はいったい誰でしょうね?

真の負担者は「鎖の中の決済能力が低い頂点たち」と見做すべきなんですね。それは末端の消費者かもしれない

しかもそれは鎖の中で増幅されている可能性があります。

文章に戻ります

ここからはよほど理解がしっかりしていないと言っていることが分からないと思いますが、この節やその次の節を何度も読むとクリアになっていくはずなんです。

MMT makes a distinction between changes over time of the price level, vs the rate of inflation which is expressed by the current term structure of prices.

MMTは、物価水準の時間的変化と、現在の諸価格の期間構造で表されるインフレ率とを区別する。The price level changes with prices paid by the state when it spends (fiscal policy) while changes in the term structure of policy interest rates (monetary policy) alter the term structure of prices. And while the term structure of prices is not a forecast of changes in the price level, that is not to say it doesn’t influence the future direction of the price level.

物価水準は、国が支出する際に支払う価格(財政政策)で変化し、政策金利の期間構造の変化(金融政策)は諸価格の期間構造を変化させる。そして、物価の期間構造は、物価水準の変化を予測するものではないが、将来の物価水準の方向性に影響を与えないというわけではない。

財政支出で物価水準が変化するルートと、金利で期間構造が変化するルートを区別しようということですね

経済学は、財政支出で物価水準が変化するルートを見落としている。

厳密にはごっちゃにしているとなるのですが、まあその通りです。

そして、もっとおかしなことがあって、それがここから説明されていきます。

この部分

And while the term structure of prices is not a forecast of changes in the price level, that is not to say it doesn’t influence the future direction of the price level.

そして、物価の期間構造は、物価水準の変化を予測するものではないが、将来の物価水準の方向性に影響を与えないというわけではない。

重要なことが並べて書いてあります。

まず前半。「物価水準の変化を予測するものではない」というのはそりゃそうですよね。財政政策で決まるのですから。

でも、発表される物価指数は「将来を予想するもの」と見做されていないでしょうかね?

「将来の物価水準の方向性に影響を与えないというわけではない」

どうしてハッキリ言わないか。

次で説明するからです。

ここすごく重要です。

Interest rate policy also functions as a fiscal transfer as the state is a net payer of interest to the other sectors of the economy.

金利政策は、国家が経済の他の部門に金利を正味で支払うことであるため、財政移転として機能する。

金利は一種の財政支出…?

ですです。期間構造を決めると同時に、実際に誰かのポケットにダイレクトにマネーを注入するのだから財政支出と同じです。

銀行貸出のルートを説明した時に、融資先の使い道が政府支出と indifferent になるようにしないといけないということを強調しましたが、鎖の途中に大きな決済能力がある主体が入ると、その主体は政府支出とは different なカネの使い方をしてしまい、これが政府の影響力を弱めてしまうことになる。

だから「貸出」というテイでスタートしても、実質的には政府がわざわざ政治の実権をその頂点たちに委ねることになるじゃんって言っているわけ。

With public debt levels in excess of 100% of GDP, for example, a 1% rate hike, ultimately adds interest income payments of over 1% of GDP to the economy. This increase in state spending directly increases nominal incomes, and, to the extent agents receiving the interest payments increase their spending, state interest payments support sales, output, and employment.

例えば、公的債務がGDPの100%を超える水準にある場合、1%の金利引き上げは、最終的にGDPの1%を超える金利収入の支払いを経済に追加することになる。この国家支出の増加は名目所得を直接的に増加させ、利払いを受けた主体が支出を増やすならば、国家の利払いは売上、生産、雇用を支えることになる。

最後の「売上、生産、雇用を支える」のは政府の財政がすべきところなのに、「利払いを受けた主体が支出を増やすなら」利払いがそれを支えてしまう。それは構造を変えてしまうことになる。

その主体にとって都合の良い支出になり、都合の良い構造が作られます。

たとえばペイペイとか○○マネーで考えると結構怖いです

広島県の複数の市町はペイペイに公金を入れてます

mazonやgoogleにも似たものがあります。

ただでさえ彼らが決済手段の分捕り合戦をしているところに、わざわざマネーを注入する。

公金の使い方がおかしい

政府が利払いをする、というのはそれをやっているのと同じなんですよ。

だから国債の発行をやめろっていうことになる。

また、国債の利払いは、税債務によって生じる納税と純貯蓄の必要性を部分的に満たすため、財政空間を小さくする。つまり税債務を満たすために販売する財やサービスがそれだけ少なくなる。

State interest expense also reduces fiscal space as it partially satisfies the need to pay taxes and to net save that is created by state tax liabilities, which means there will be that many fewer goods and services offered for sale to comply with the remaining tax liabilities.

また、国債の利払いは、税債務によって生じる納税と純貯蓄の必要性を部分的に満たすため、財政空間を小さくする。つまり税債務を満たすために販売する財やサービスがそれだけ少なくなる。

財政スペース、財政空間

これも結局のところ同じ話で、利払いによってそれを受け取った人たちにわざわざ力を与えることになるということだと言っていいところですね

This means the state’s real purchases of goods and services are reduced by interest payments as per the same framework for analysis discussed in the previous examples.

つまり、前の例で説明した分析の枠組みと同じように、国の実質的な財やサービスの購入は、利払いによって減少することになる。

同じだと言っています(笑)

理屈が分かれば読み取れるはず。

利払いは税の部分的免除みたいな働きになりますから、そのぶん経済主体からすれば通貨への需要が少なくなり、政府が購入できる労働力や商品が減りますね。

完ぺきです

Therefore, as described above, I conclude that the state’s payment of interest, implemented by the state to slow the rate of growth and work to counter price increases, is far more likely to do the reverse.

したがって、成長率を鈍化させ、物価上昇に対抗するために国家が実施する利子の支払いは、上記のようにその逆の結果をもたらす可能性の方がはるかに高いと結論づけられる。Also of note is that interest payments are necessarily to those who already have money, and are also paid proportionately to the amount of money one has. In prior publications, I’ve labeled a positive interest rate policy ‘basic income for those who already have money’ which, when stated as such, has no political support whatsoever. Yet, as monetary policy that, presumably, fights inflation, central bank rate increases receive widespread support.

また、利子は必ずお金を持っている人に支払われるものであり、お金の量に比例して支払われるものであることも注目すべき点である。私はこれまでの著作で、プラス金利政策は「すでにお金を持っている人のためのベーシックインカム」と呼んできたが、そのように述べたところで、政治的な支持は全く得られない。対してインフレを防ぐための金融政策として、中央銀行の金利引き上げは広く支持されている。

これは通念がおかしい!と言っています。

政策金利の引き上げは「価格を下げるため」という大義名分だけれども。

もはや、いったいどうして金利↑で物価が下がるのよwwwwってなりますよね

たしかに利子を得ることができるのは元々資産を持っている主体ですもんね

To summarize, I see interest rate policy as both backwards and confused.

要約すると、私は金利政策は逆向きであり、かつ混乱していると考えている。

三点に要約していますね

First, the rate of inflation academically defined is an expression of the central bank’s policy rates, so rate hikes directly increase that measure of inflation.

第一に、学術的に定義されたインフレ率は中央銀行の政策金利の表現なのだから、利上げはそれ自体がその率指標の増加である。

これはいちばん好き

「インフレ率を下げる(上げる)ために金利を上げる(下げる)」というのが中央銀行や経済学の言い分ですが、「インフレ率」というのをよくよく考えると、それは中央銀行自身が決めている政策金利のことじゃん!っていう。

しかも逆向き。

利上げは“引き締め”という表現をされますが、実態はまるで違うと。

とんでもない話ですよね。

なのに世間はそんなことを言うと狂人扱い(笑)

ただ“引き締め”は決済能力の低い主体への締め上げにはなりそうですね。

まさに

あとは残り二つのポイントです。

Second, rate hikes constitute additional state deficit spending, which tends to also be an inflationary bias given currency institutional structure.

第二に、利上げは国家の追加的な赤字支出であり、通貨の制度構造からして、これもインフレバイアスになりがちである。

And third, for me the payment of funds only to those who already have money as a cure for what’s believed is inflation does not serve public purpose.

第三に、インフレと思われる状況を改善するために、既にお金を持っている人にだけ資金を供給することは、公共の目的に適わないということである。

このへん、財政支出から始まる価格の鎖がしっかり理解できているか否かでわかりかたがまるで違うんですよ。

「ただ資本家を倒せと叫ぶマルクス主義者」に見える

「インフレと思われる状況」

これも「インフレとして観測される状況を”改善”するためということにして、」なんですよね。

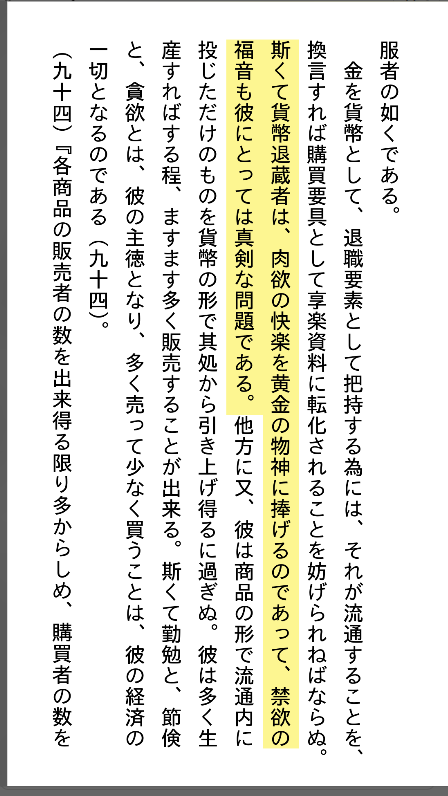

「紙幣としては,諸商品の貨幣定在は一つの単に社会的な定在をもっている。救済するものは信仰である。商品の内在的精霊としての貨幣価値にたいする信仰,生産様式とその予定秩序とにたいする信仰,自分自身を価値増殖する資本の単なる人格化としての個々の生産当事者にたいする信仰。しかし,プロテスタント教がカトリック教の基礎から解放されないように,信用主義も重金主義の基礎から解放されないのである」

(マルクス『資本論』第三巻,S. 606)

「これからはブロックチェーンだ暗号通貨だ」と言ったところでね

経済学とMMT、鏡を通して見ているように、まるであべこべの世界観なんだな、と今回思いました。

そして資本論は貨幣の普遍的な本質、根源を突き詰めているから、今日まで価値の様々な形態が泡沫のように現れても、揺らぐことがないんだな、と思いました。

インフレ率=政策金利というのは、経済学脳ではとても理解できないですね。

自分もまだ消化しきれてないです。

フォワードプライシングは中央銀行だけの特権ではないのでは、というところで引っかかっています

これがほんとに最後の壁で、わかったらびっくりするやつ。JGPを考えます。

JGPが「最低賃金」として機能するのは、ジョブの seller (つまり失業者)に対してプライスを提示する buyer に政府が立つからです。そしてその価格で折り合うということは、それで indifferent だ、ということになりますね。

かといって雇用(jobの購入)が政府だけの特権になるわけではありません。雇用のフロアとして機能するというだけ。そして

JGPと同じことをマネーについては既にやっているんですよ。それは統合政府が国債につけている価格、これが「利回り=金利」のフロアになっています。ここが最後の最後なのですが。

それがあらゆる商品の先物価格の基準になる。

「時間ゼロ(delivery timeが今)の先物価格」は立ち合いの現金取引であると。さてどうでしょう。

その通貨でなされているありとあらゆる取引が「政府支出に由来する価格成分」と、この「政策金利(=国債の購入価格)に由来する時間成分」で構成されているということが感じられるはずです。

ジョブという商品についてはオファーに答えていない(フロアを設定していない)じゃんという構造も。

対して金融危機の時にバーナンキは何とCDSを買い、日銀は株を買っています。モズラーはこれを最初から言っていた…

つづく