まあ、やってみましょう。原著の

3.4 Balance sheets of banks, monetary creation by banks, and interbank settlement

のところです。

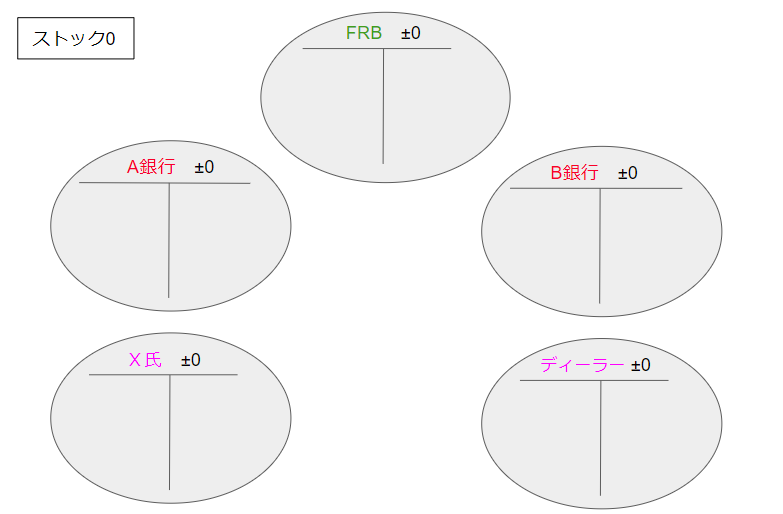

登場人物

・FRB(中央銀行)

・A銀行(A氏が預金口座を持つ)

・B銀行(自動車ディーラーが預金口座を持つ)

・X氏

・自動車ディーラー(A氏に自動車を売る)

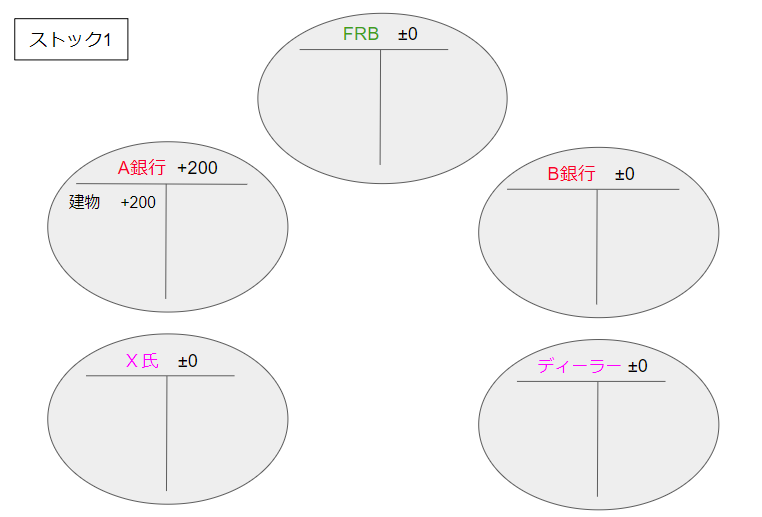

1.A銀行の設立

アルファベットのTの字の左側に資産、右側に負債および純資産を書くのが通例です。

が、ここでは純資産、つまり総資産から総負債を引いた数字は名称の右側に書くことにします。

この例ではA銀行は建物を資産(左側)、純資産ととして同額を計上しているので次のようになります。

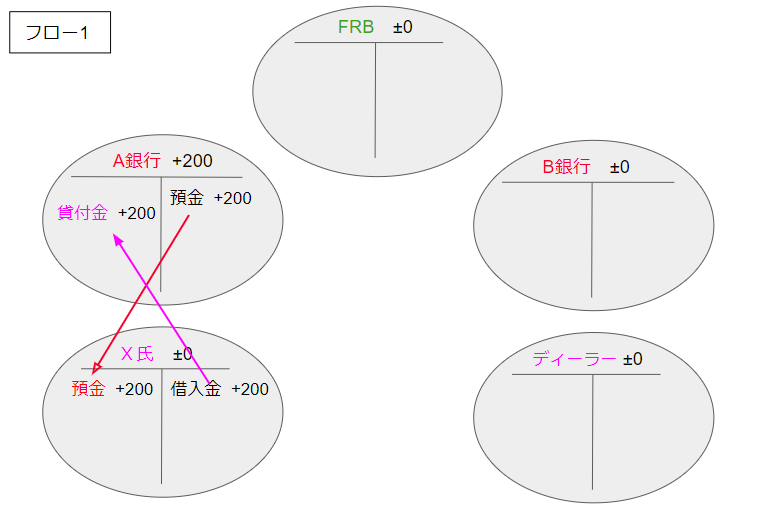

次にいよいよA銀行はX氏に融資をします。

2.A銀行、X氏に融資(フロー1)

融資とは形式的には双方の負債の交換です。

「A銀行がX氏に融資をする」場合であれば、A銀行が「預金」という負債を、X氏が「借入金」という負債をそれぞれ発行し、それは同時にず時すると相手の資産に計上されます。

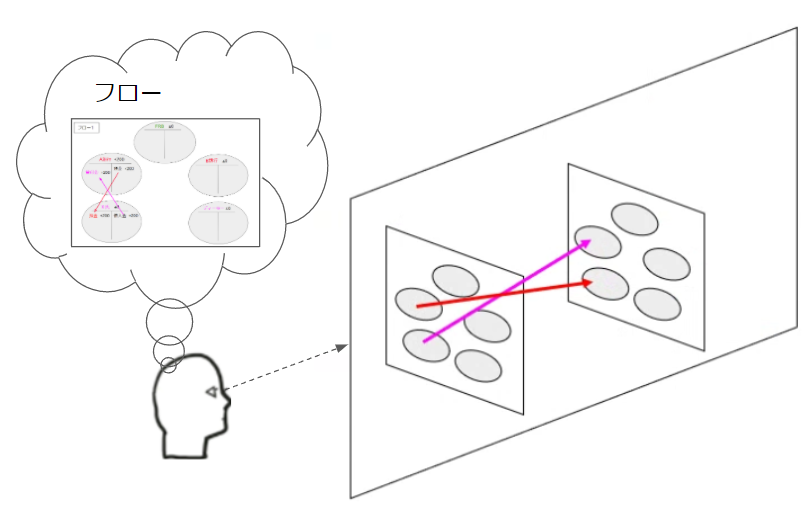

この流れ(フロー)を図に示すとこのようになります。

A銀行の貸付金とX氏の預金が赤色にしている理由は、それが誰が発行したIOUなのかをわかりやすくするためです。

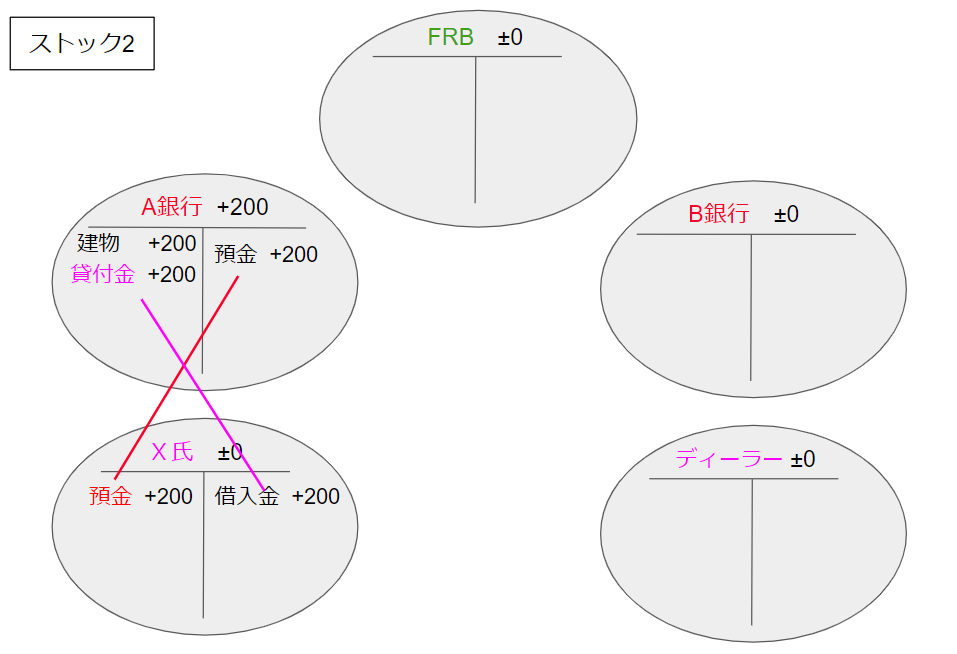

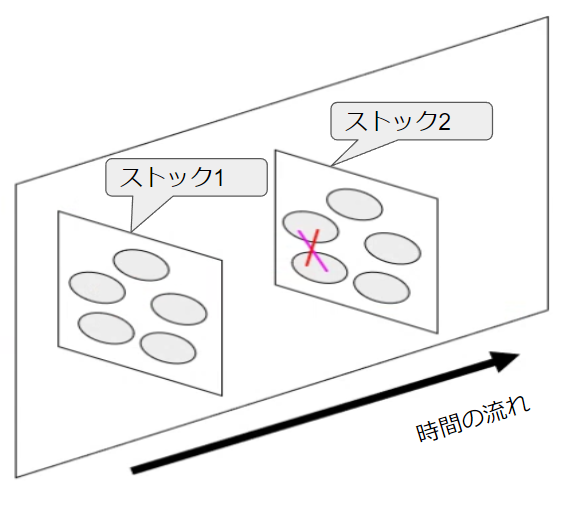

この結果、こうなります。これは新しいストック2の状態です。

この図はストック、静的な状態なので線はなくてもいいのですがやはりわかりやすくするために残しています。こうすることで、誰かの金融資産はすべて誰かが発行したIOUであるということが分かっていきます。

さて、X氏はいよいよディーラーから自動車を買います。

が、その前にいくつか説明を加えておきましょう。

3.ストックとフローの関係

ストックとフローの関係を把握することは最初はむつかしいかもしれません。

大事なのはまず、いつもストックを意識することです。MMTはストック命といっても過言ではありません。

ストックとは何か?を理解するためにこんな図を作りました。

以下いくつかのストック図が出てきますが、それらは時間の切り口が異なる、時間軸に垂直な平面です。

経理でいうと貸借対照表、バランスシート的な把握がストックです。

で、フローの方をこの図で表すと、こんな感じです。

フローとは、『ある時刻』と『別のある時刻』の「差分(変化)を解釈した表現」なんですね。

経理で言えば損益計算書やキャッシュフロー計算書はフローの表現だということになります。

4.「ストックは現実」、「フローは解釈」という把握

いま簡単に「フローは解釈」であるという言い方をしました。

少し横道にそれますが、よく「組織の成長に貢献したから(しなかったから)○○さんの給料はこのくらい」とか、「国民の努力の結果GDPがこのくらい成長しました」、とか言うじゃないですか。

でも「成長」や「GDP」はフローであり、常に誰かの解釈なんですね。あ、「財政赤字」なんかもそう。

MMTの人たちが財政赤字をまったく気にしないということは知られてきたと思いますが、GDPや経済成長も気にしないように聴こえる言い方をすることがあります。

それは事後的なGDPはもはや過去のものであるし、経済成長という概念の「解釈」は無限にあり得るじゃんと考えているからです。

対して、ストックの方はものすごく重視します。

格差はそこに現れる。ストックこそが重要なのです。

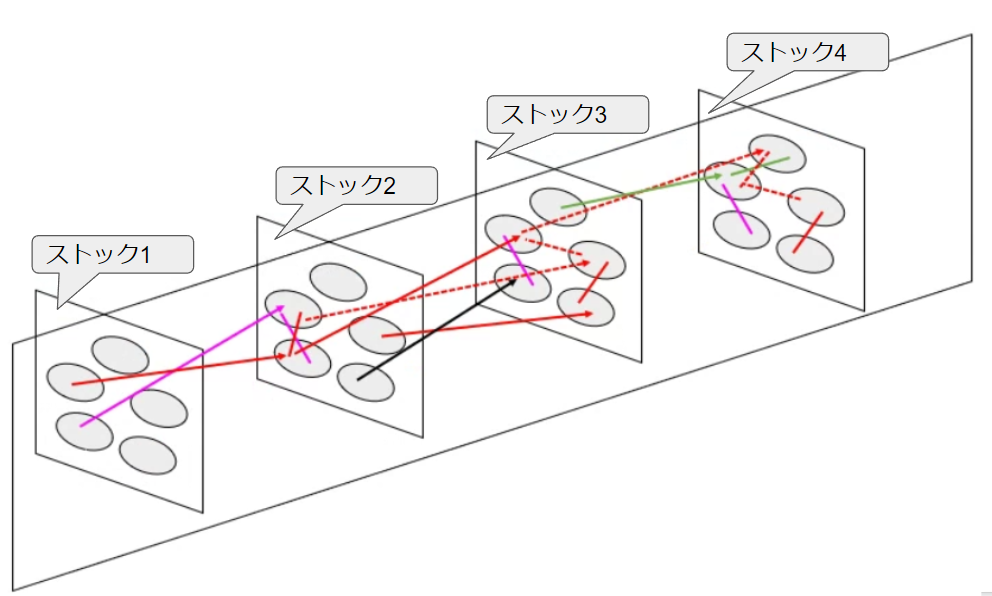

次回予告

さて。次回はこんな話をいたします。

X氏はA銀行に借りた預金の引落しによって、B銀行に口座を持つディーラーから自動車を購入ますが、その裏ではFRBが動いていたのです。その様子を拡大レンズで見てみましょう。

お楽しみにー

ストックと貸借関係とフローの可視化がスッキリしてる

これすごいっすね

ぽらっとさん

どうもありがとうございます!

頑張った甲斐がありました。