こちらの続きです

今回の概要

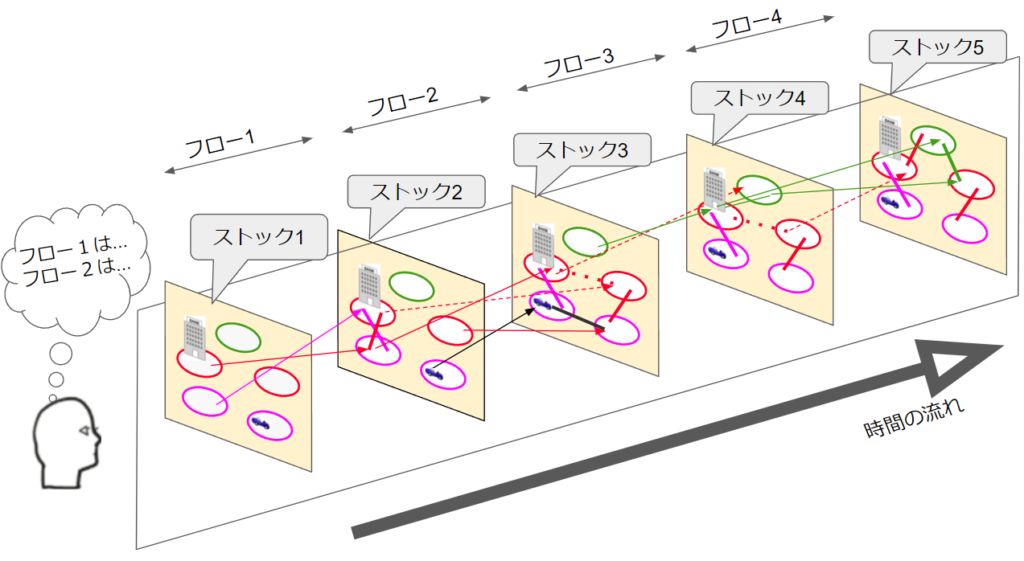

今回は、下の図の内容を一気に説明します。

原著の3.4 Balance sheets of banks, monetary creation by banks, and interbank settlement のところの内容なのですが、本がなくてもわかるように努力したいと思います。

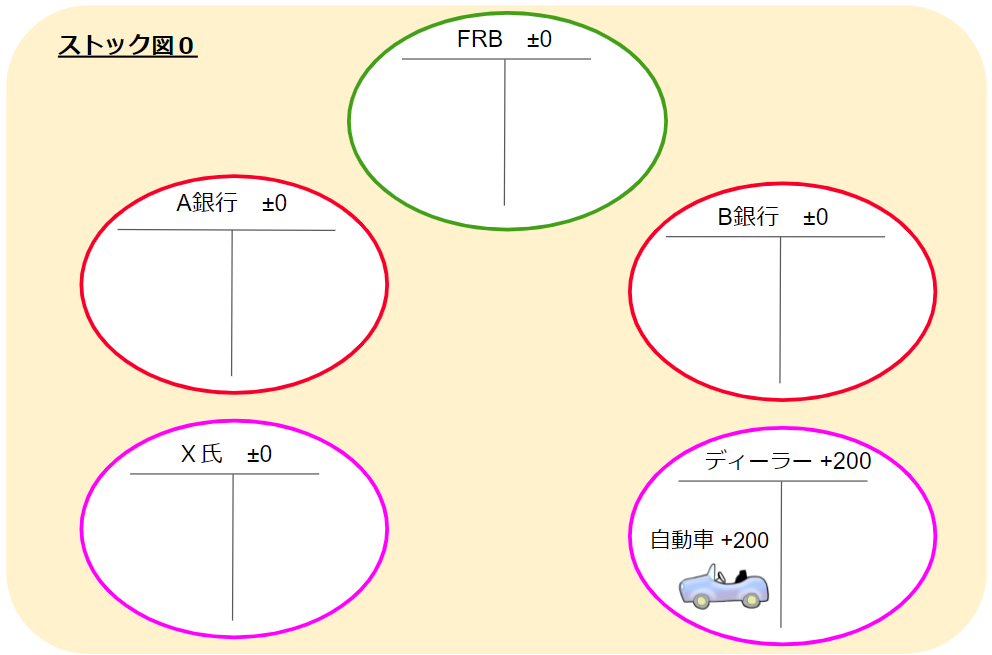

0.登場人物紹介

前回と重複しますが図の描き方を変えたのであらためて。

登場人物

・FRB(中央銀行)

・A銀行(A氏が預金口座を持つ)

・B銀行(自動車ディーラーが預金口座を持つ)

・X氏

・自動車ディーラー(A氏に自動車を売る)

グラフモデルの最初の記述ルールはこんな感じです

記述ルール

- 各主体を色付きのマルで表現する。緑:中央銀行、赤:民間銀行、ピンク:銀行以外の民間の主体

- 純資産を各主体の名前の右側に書く

- T字勘定の左側に資産、右側に負債を書く

では本に沿って始めましょう。

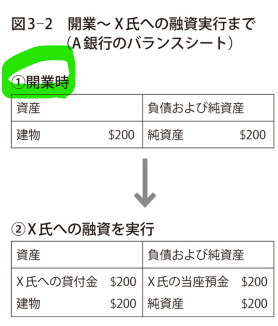

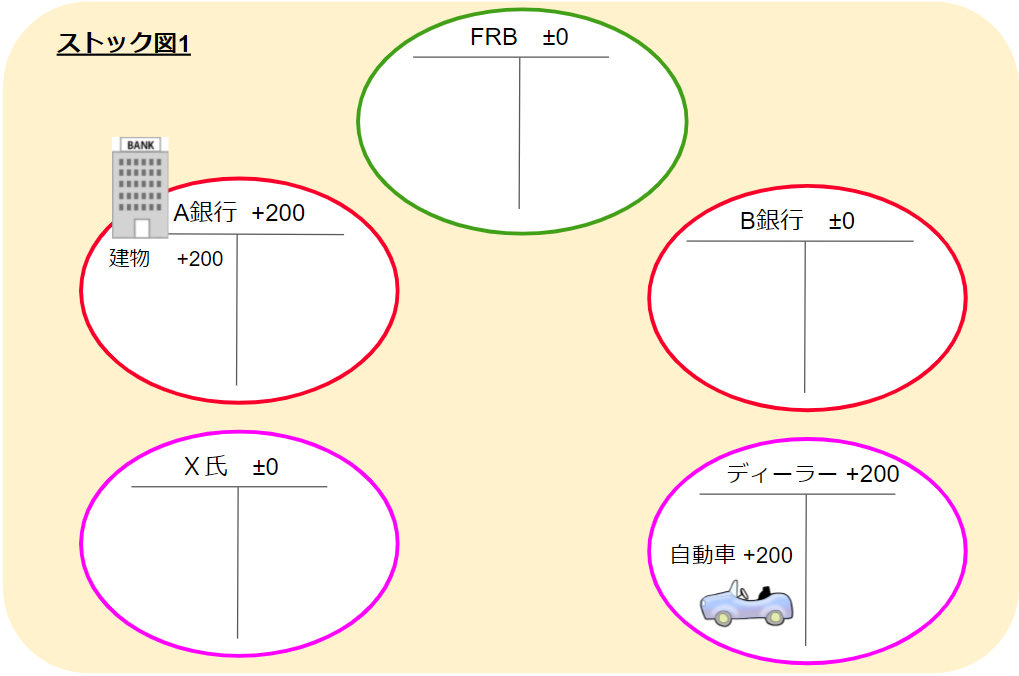

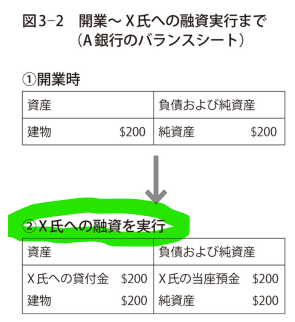

1.A銀行の開業

まず、A銀行が開業しました。翻訳本だと図3-2の①です。

すると図はこうなります!

本にはありませんが、ディーラーも自動車を持っていなければややこしいので持っていることにします。

2.A銀行、X氏に融資した結果

X氏がA銀行にやってきて、車を買うので 200 借りたいとの相談がありました。

A銀行はX氏の信用力をチェックする審査を行い、X氏の返済能力は十分だと判断したので融資を実行します。

図解です。

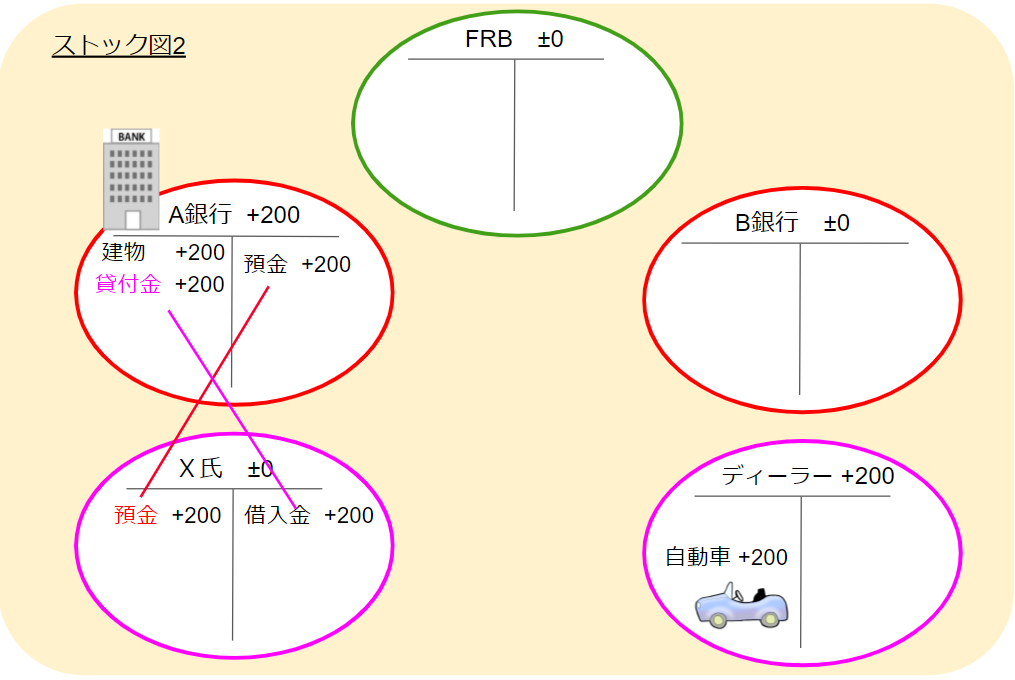

記述ルール

- 直線は負債の対応関係を表す

融資を実行するとA銀行の資産には貸付金が、負債に預金が現れました。

同様に、X氏の資産に預金が、負債に借入金が現れました。

このときのフローは次の図。

ストック1→ストック2の変化(フロー図1)

フロー1図はストック1の状態がストック2にどのように変化したかの図で、変化した部分だけを抜き出しています。

このようにフロー図は直線でなく矢印を使います。

記述ルール

- ストック図は静的な関係を表すので矢印ではなく直線を用いる

- フロー図は動的な移動、変化を表すので直線でなく矢印を用いる

- 金融資産(IOU)は発行者の属性を表す色付き文字で書く

A銀行の「貸付金」のピンク色はその発行者であるX氏の属性(銀行以外の民間人)を表し、X氏の資産「預金」の赤色はその発行者であるA銀行の属性(銀行であるということ)を表しています。

さて、ここまで重要な点をまとめておきます。

★重要事項メモ

- 銀行は融資の際、あらかじめマネーをどこかから手に入れたのではなく、端末に200という数字を入力することによって出現させている

- A銀行はX氏以外の誰かの預金を持っていたわけでも現金を持っていたわけでもない。中央銀行の口座に預金を持っていたわけでもない

- つまり銀行は借り手(X氏)の負債(借入金)を購入して貸付金という資産に計上するために、預金を自らの負債として発行している

- 預金を発行した銀行の義務は二つ。要求があったら預金を現金に両替すること、銀行に対する負債の返済手段として預金を受け取ること(X氏の借入金の返済として預金を受け取る)

銀行経営の要諦

- 融資先の返済能力

- 銀行が中央銀行の口座に持つ準備預金の運用能力。顧客の要求に基づく現金の調達、顧客の納税、銀行間の決済。

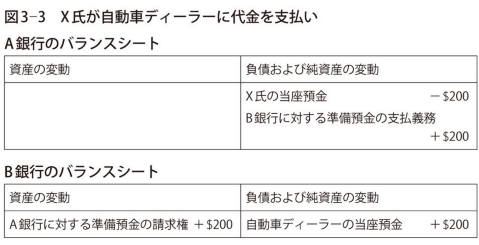

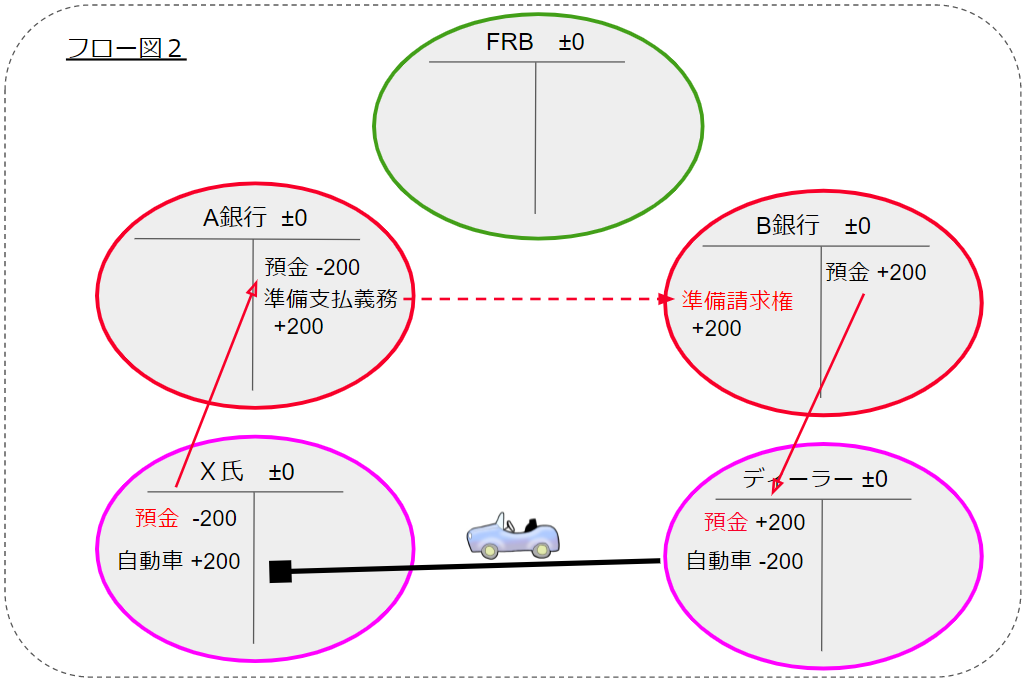

次はX氏がディーラーに車の代金を支払います。

3.X氏がディーラーに代金を支払った

ディーラーはA銀行ではなくB銀行に口座を持っている。X氏がA銀行の預金を使ってディーラーへの支払いをするとどうなるでしょうか?

次のようになるわけです。

自動車がX氏のところに移りました。

フロー図はこうです。

まさに自動車の所有権が移りつつあります\(^o^)/

重要なポイントをまとめておきます。

★ポイント

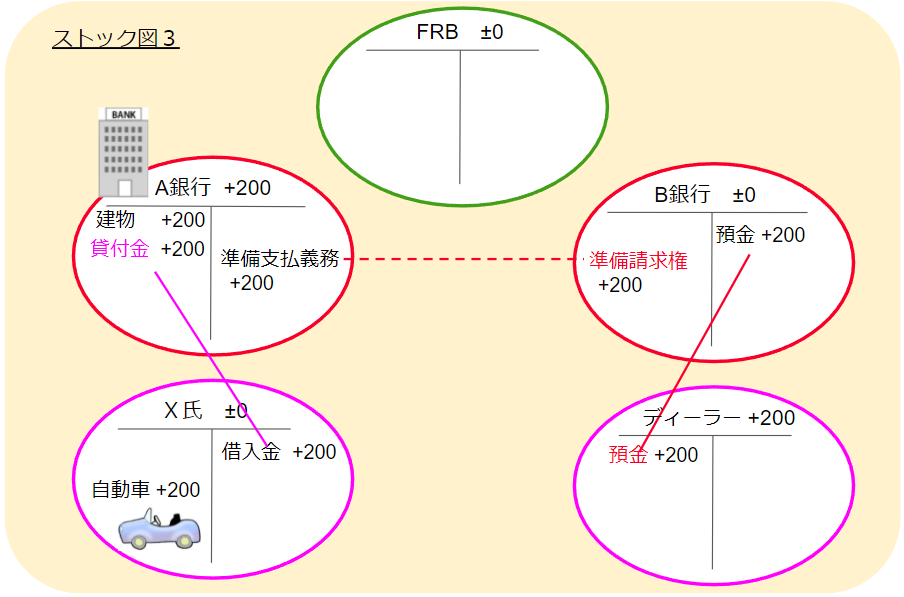

- A銀行はB銀行に対して準備預金の支払い義務を負う(負債)

- 準備預金はまだ存在しない

- B銀行はA銀行に対して準備預金の請求権を持つ(資産)

A銀行は準備預金を調達する必要があるが、その方法には以下がある。

★銀行が準備預金の調達する方法

- 資産の売却

- 他行からの借り入れ

- 中央銀行からの借り入れ

A銀行はどうしたでしょうか?

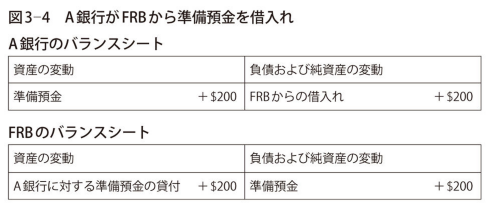

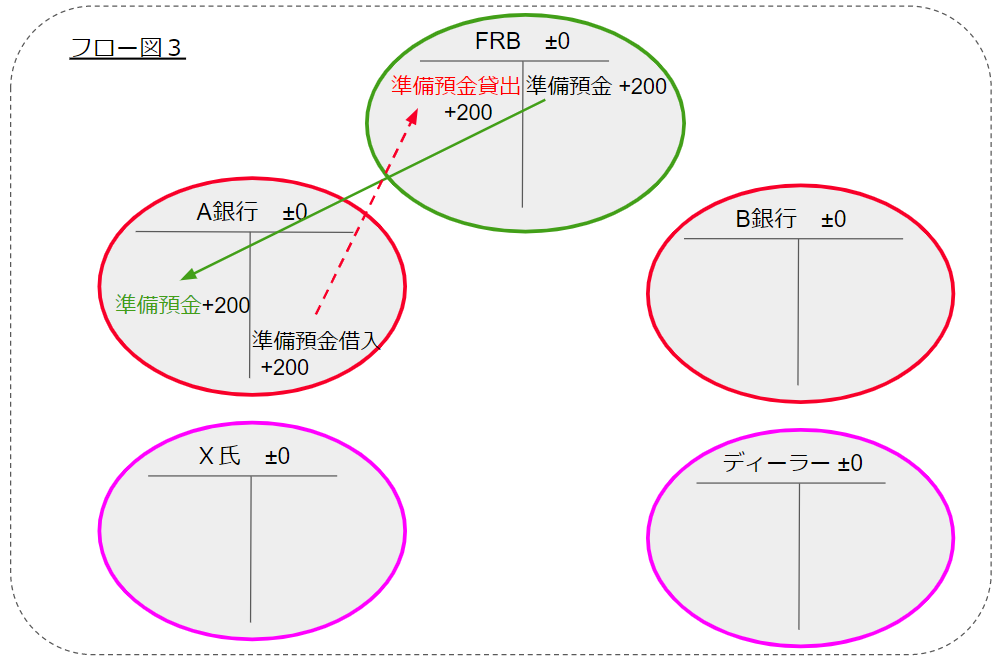

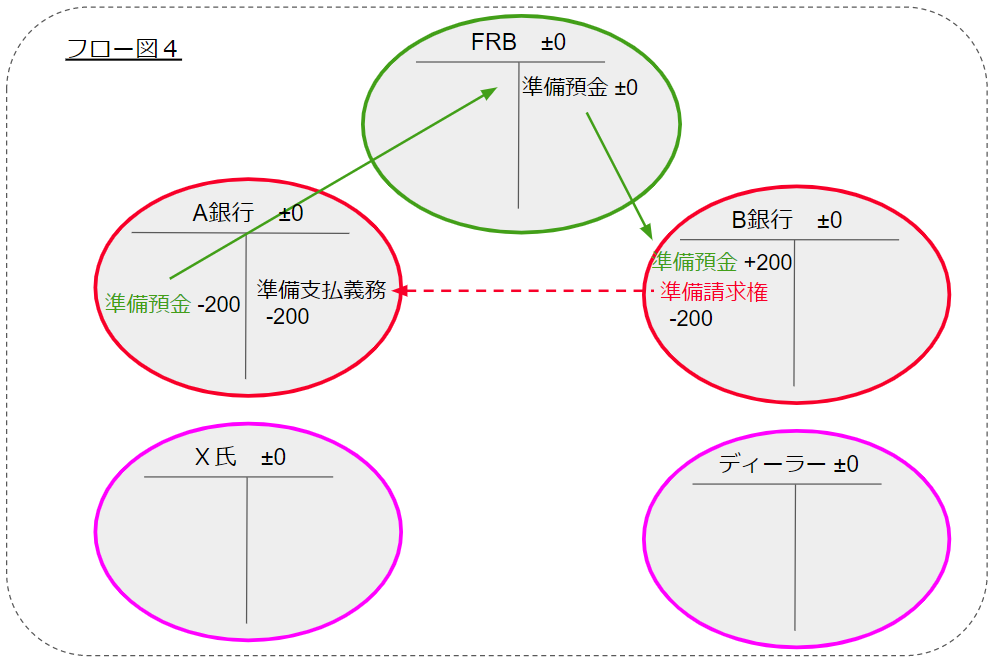

4.A銀行は中央銀行から準備預金を借りた

A銀行は、3の中央銀行からの借り入れによって準備預金を得るという方法を選択したようです。

だいぶごちゃごちゃしてきました。

フローはシンプルにこうです。

★ポイント

- 準備預金を発行できるのは中央銀行だけなので、仮にA銀行が他行から借り入れる方法を選択したとしても、その準備預金の起源を辿れば、必然的に最初はいずれかの銀行が中央銀行から入手したものである

- つまり中央銀行は準備預金の独占供給者(モノポリスト)である

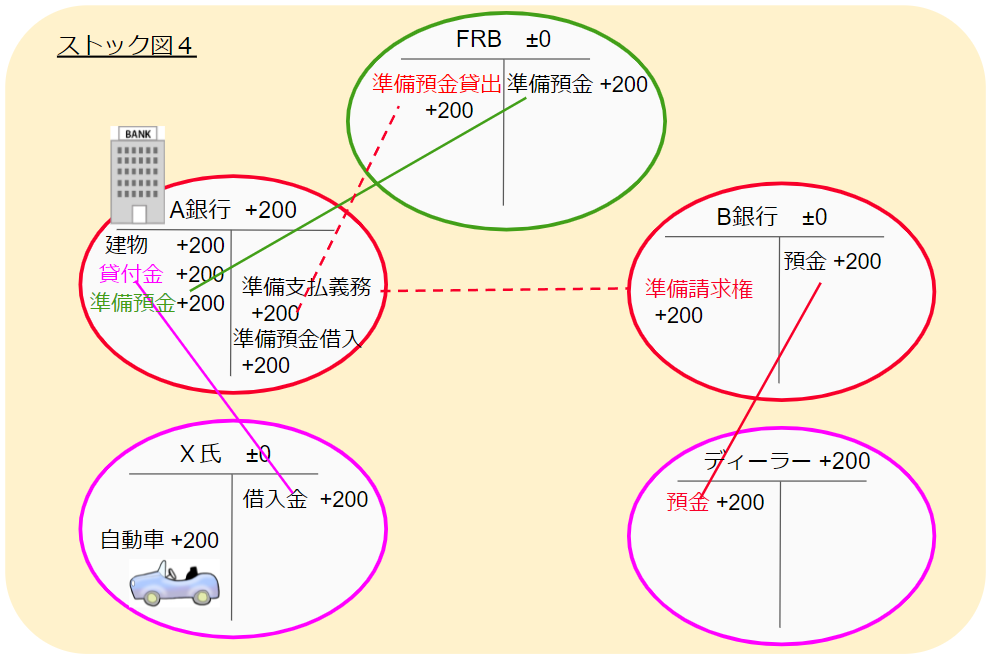

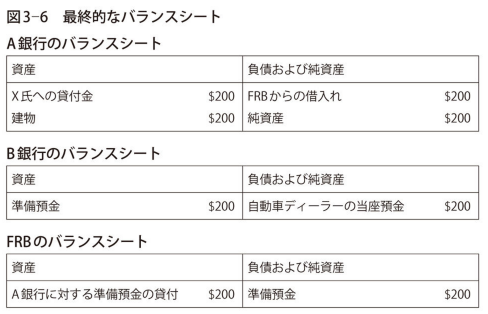

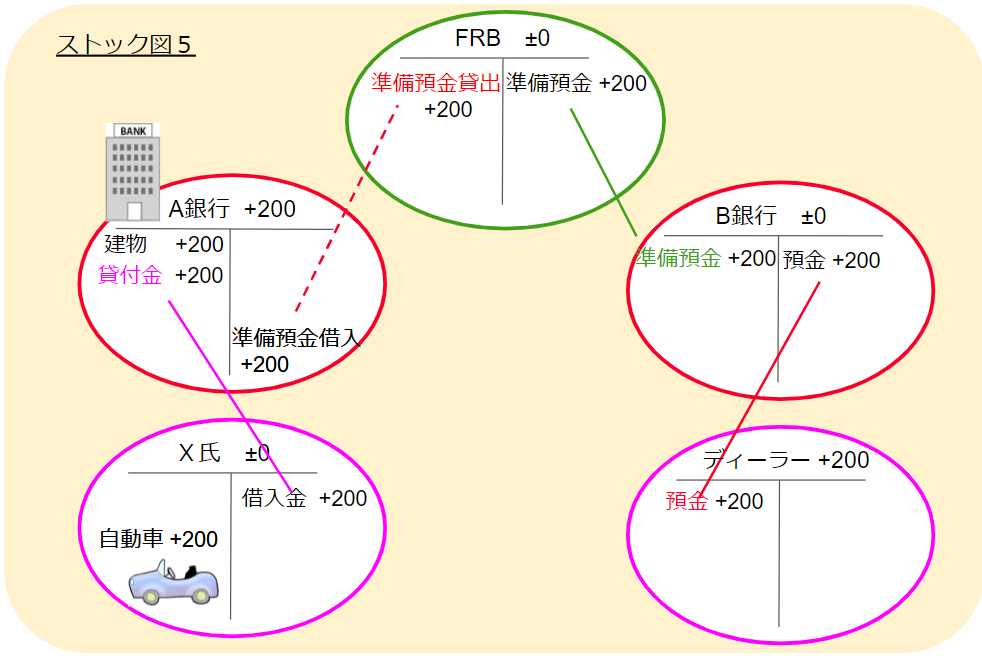

さて、最後、A銀行は中央銀行から借りた準備預金を使ってB銀行への負債を決済します。

5. A銀行とB銀行が貸借を決済

一連の手続きが終了するとストックはこうなります。

フローです。

ここ重要!

最後にポイントをまとめておきます。

★ポイント

- この時銀行はX氏への貸付金から得る金利が、FRBや他行から借入れる準備預金に対して支払う金利よりも高くなれば利益を得る

- 一連のオペレーションに物理的マネーの発展はまったくなく、すべてはコンピュータネットワークのデータ処理である

- 中央銀行が準備預金を貸し付ける(フロー3)場合、通常は国債を担保として預かる。A銀行が300ドルの国債を持っていれば、準備預金と交換にそれをFRBに差し入れ、この時割引率が5パーセントならば中央銀行は285ドルの準備預金を銀行に渡す

発展的なテーマ

「A銀行は株主からの資本金の払い込みを受けて、建物を購入した」というような記述がありますが、では出資した株主はどこからそのマネーを得たのか?

あとディーラーもメーカーから自動車を購入していたはず。そのマネーはいったいどこから?

みなさんもこうしたことを考えて図に描いてみたらいかがでしょうか?

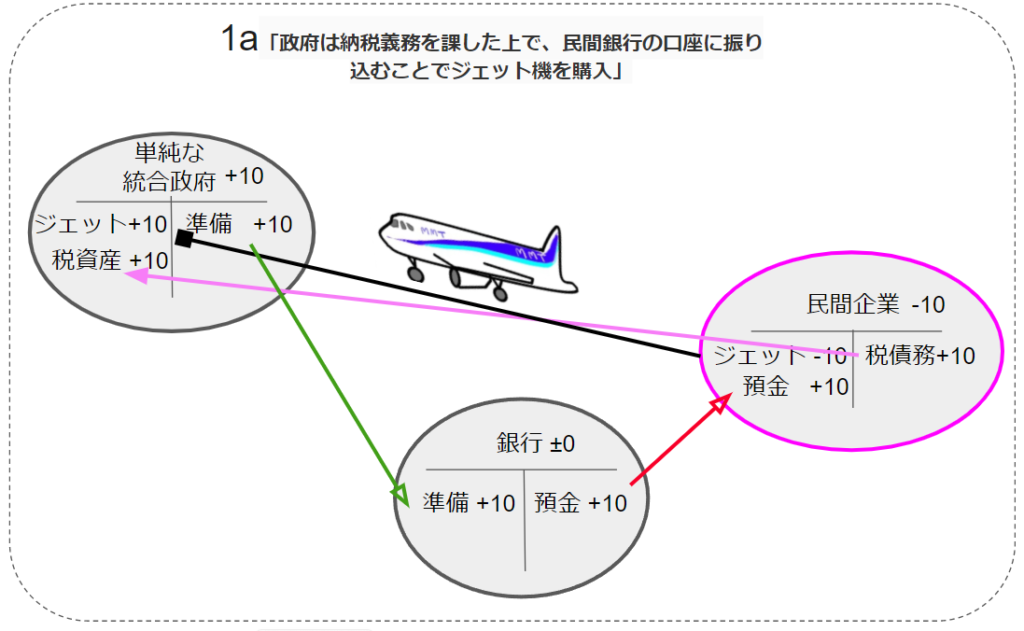

予告:もう一つのマネークリエイション

モズラーは「政府支出」を次の二パターンに分類し、それがあらゆる価格の源泉であると論じています(モズラー(MMT発明者)による資本論のような物価水準・インフレ論を精読するを参照)。

- 政府が実物資産(もちろん労働力を含む)に支出する

- 政府のエージェントである銀行が貸出を行い、貸出先が支出する

MMTはこの二パターンの政府支出が最重要というか、こここそがMMTの出発点。

今回説明した「入門」の3.4節の分析は、このうちの二番目の方のメカニズムだったということになります。

では最初のパターンは?

安心してください。

そのメカニズムの方は 3.6節、政府がジェット機を購入する事例を題材に分析がなされているのです。

だから次回はそれをやってみるつもり。

(いま楽しく作っている図をチラ見せ\(^o^)/ かる画伯、カワイイ画をいつもありがとう!)

[…] レイのMMT入門をグラフモデル表記してみる:パート2 […]

[…] レイのMMT入門をグラフモデル表記してみる:パート2 […]