前回に続き、この文章を頭から精読していきましょう。

https://docs.google.com/document/d/1RXiqZU0aT6i1xOqwTmNw-Y0h0H4FMuElTjc-A0GqlUw/edit

今回はイントロダクションの部分です。DeepLによる機械翻訳をぶら下げています。

①きっかけ

Introduction ②(ここ)

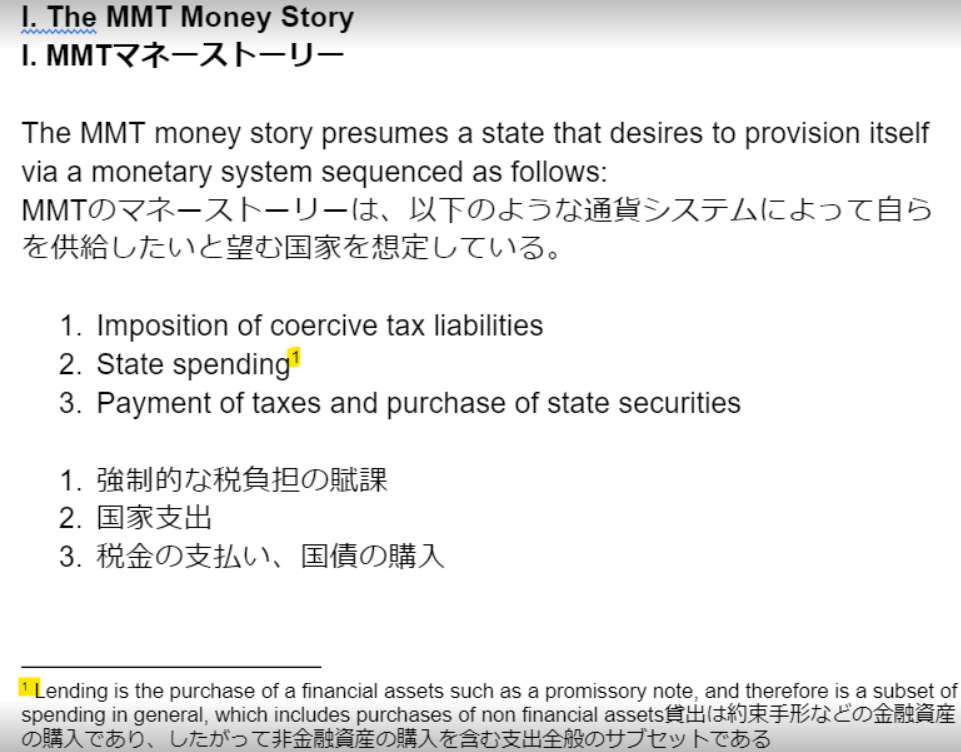

I. The MMT Money Story ③

II. The MMT Micro Foundation- The Currency as a Public Monopoly ④と⑤と⑥

(解説編: ”indifference” って何だろう が挟まる)

III. The Source of the Price Level ⑦

IV. Agents of the State ⑧と⑨

V. The Determination of the Price Level ⑩

VI. Inflation Dynamics ⑪

VII. Interest Rates and Wages ⑫

VIII. The Hierarchy of Demand ⑬

IX. Conclusion ⑬

Introduction

The purpose of this chapter is to present a framework for the analysis of the price level and inflation. MMT (Modern Monetary Theory) is currently the only school of economic thought that, in direct contrast to other schools of thought, specifically identifies and models both the source of the price level and the dynamics behind changes in the price level with MMT offering a unique understanding of inflation as academically defined as part of its general framework for analysis that applies to all currency regimes.

本章の目的は、物価水準とインフレの分析の枠組みを提示することである。MMT(現代通貨理論)は、他の学派とは対照的に、物価水準の源泉と物価水準の変化の背後にある力学の両方を具体的に特定しモデル化した、現在唯一の経済思想である。MMTは、すべての通貨体制に適用されるその分析のための一般的枠組みの一部として、学問的に定義したインフレに関する独自の理解を提供している。

I was asked to do a chapter on ‘inflation’ under the textbook definition which is ‘a continuous increase in the price level.’ However, under close examination this turns out to be elusive at best. At any point in time the price level is presumably both static and quantitatively undefinable. That’s why even the most sophisticated central bank research uses abstractions, the most familiar being the Consumer Price Index (CPI) which consists of selected goods and services designed to reflect a cost of living rather than ‘the price level.’ Nor can central banks determine a continuous rate of change of this abstraction. They can only tell you how the CPI has changed in the past, and they can attempt to forecast future changes. Even worse, they assume the source of the price level to be entirely historic, derived from an infinite regression into the past that, in theory, predates the birth of the universe.

私は、「物価水準の継続的な上昇」という教科書的な定義の下で、「インフレ」の章を担当するよう依頼されました。しかし、よくよく調べてみると、これはよくてもつかみどころのないものであることがわかった。どの時点でも、物価水準は静的であり、定量的に定義できない。そのため、最も洗練された中央銀行の研究であっても、抽象的な表現を使っている。最も身近なものは消費者物価指数(CPI)で、これは「物価水準」ではなく、生活費を反映するように設計された特定の財やサービスから構成されている。また、中央銀行はこの抽象的な指数の連続的な変化率を決定することはできません。中央銀行ができるのは、CPIが過去にどのように変化したかを伝えることと、将来の変化を予測することだけである。さらに悪いことに、中央銀行は物価水準の源泉を、理論的には宇宙誕生以前の過去への無限後退に由来する、完全に歴史的なものであると想定しているのである。

うん、前回 I. The MMT Money Story を予習しておいてよかったかもですね

機械翻訳の日本語はこなれていないけれど、まあいいかな?

ほかの経済学とは違うんですよ、というところはやはり資本論に似ていますね。

”このような状況の下で、ドイツのブルジョア経済学の代表者は二つの陣営に分裂した。一方にいるのは、小利口で、商売熱心で、実務的な人々であって、俗流経済学者のうちでももっとも浅薄で、そのためもっとも成功した代表者であるバスティアの理論の旗の下に集まった。他方で経済学の教授としての権威に誇りをもつ人々は、ジョン・スチュアート・見るにしたがって、調和しえないものを調和させようとした。”

(「資本論」第二版のあとがき)

マルクスが”経済学”を批判していたのと重なります。

elusive 、つかみどころがないとは、マルクスが商品について言っていたようなニュアンスと近いかな

このへんとか哲学的ですね

At any point in time the price level is presumably both static and quantitatively undefinable.

At any point in time the price level is presumably both static and quantitatively undefinable.

ここのところstaticとquantitatively両方undefinableなのかと思ってました。

でも意味はどちらにしろ私にはよくわからない・・・

the price level、物価水準というものは static であり同時に quantitatively undefinable、ということですね。文法的にいうと both の後に並ぶ二つは同じ品詞になるはずなので、その二つとは形容詞 static と undefinable で、quantitatively は undefinable にかかる副詞。

the price level 、level(水準)というのはある瞬間についての概念であって、動的な概念ではないよねと言っています。

なるほど(^^)納得しました

だから At any point in time、いかなる瞬間を取るにせよ「物価水準」は静的概念であって、quantitatively に定義される概念ではない。

さて、quantitatively ではないということは qualitatively な概念だよねっていうことになるわけ。

この間のお話しでやりました!

そうです

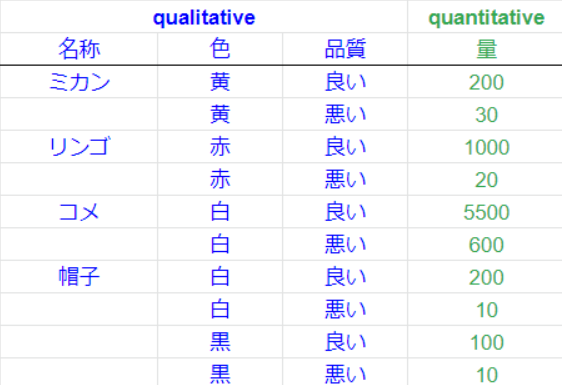

今日は qualitative な概念と quantitative な概念を色分けしてみます

price、 価格というのは quantitative ではく qualitative な概念だろうと

さてさて、モズラーはこのこと、物価水準が qualitative な概念であるというそのことが、That’s why、中央銀行すらCPIのような abstructs を使う理由だと言っているわけですが、どういうことでしょうね?

また、CPIは「物価水準」というより「生活費を反映するように設計された特定の財やサービスから構成されているもの」と言った方が適切だろうと言っている。

どうして「物価水準」だと適切ではないのだろう?

CPIってある年を基準年にして100として、他の年がどれくらいかっていうあれですよね。

中身が何かとかそれこそ質とか、その物の内容量(ステルス値上げ)とか変化していることは無視されるからですか?

ヒントは abstractions の一語にあります。

例によって abstruct の語源ですが。。。。

抽出?たくさんある商品やサービスから、特定のものだけを選んでバスケットに入れているから?

そういうことです

abs-は from、truct はラテン語 trahere 、引き去る、ですね

おぉー

ドーナツにモップレンタル料、いったいどういう基準なのだろう!

CPIがコアだろうがコアコアだろうが同じことですし、卸売物価にしてもGDPデフレーターと言われる指数にしてもこの事情は同じです

なるほど。こんな恣意的なチョイスから得られた数字をもとにインフレだデフレだと言うのは的外れな感じがします。

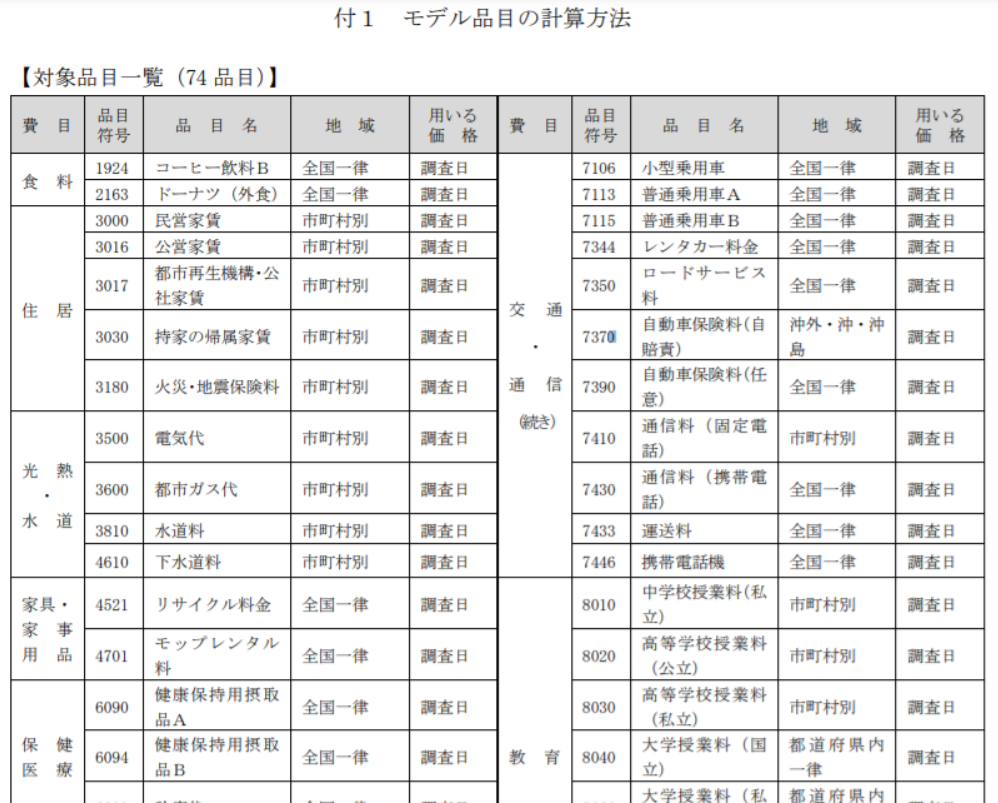

あ、ちょっと誤解があるようですが、上の図はCPI全体のごく一部なわけで「生活費を反映するように設計された特定の財やサービス」としてはとても洗練された設計になっているとは言えるでしょうね。

統計局ホームページ/2020年基準 消費者物価指数の解説

あれ以外にも、ようけあるんですね(^_^;)

MMTが考えるのは、その通貨で売られているもの「全部」なんですね。

たとえば労働力という商品の価格はここにはない。

今回も、モズラー「命取りに無邪気な嘘 1/7」が引用します

労働力という商品の価格は公務員の給与で決まる?

労働力に対して政府がどのような価格設定をしているかは、民間を含めた労働力価格の支配的な要因になっているわけですね。

これはどの商品についても言えるわけですが。

そして「通貨で売られているもの」、モズラーの言う「デパートで売られているもの全部」はもっともっと多様です。

そしてヒントは、この注記。

MMTからすれば、Lendingへの支出、例えば銀行の貸出も普通に商品購入の一形態なわけですね。それは、将来の利子付き返済に対してカネを払っているのですから。

「物価水準全般」、つまり、その通貨で売られているもの全部の価格を考えるならば国債やデリバティブや外国通貨なども含めた商品購入全般を考えていますよ、というなら話はまだ分かるけど、というわけ。

というわけで、モズラーのほかの文章には見られないこの注記はとても面白く感じました。

そういう意味だったのですね

解説がないと全くわかりませんでした!

(サブセットって部分集合って意味なんだ)

ですです!

金融資産という商品の集合を、商品全体の集合に含めないのはおかしいんです。

確かに、買ってますものね。

日銀や年金が買っている株やETFは典型的ですが、他にもいくらでもありますよね

貸す=債権を買う?

「カネを貸す」はそうですね。

債権と言っても債券と言っても通じそうです。

住宅ローンとかも?

住宅ローンは、銀行が住宅を買った人から住宅を担保にして将来の返済(利子付き)を受け取る権利を買う行為だと言えます。違いますか?

違いません((((;゚Д゚))))ガクガクブルブル

あといわゆるデリバティブ、金融派生商品というのがありまして、たとえばMBS、Mortgage Backed Securities(不動産担保証券)とかありまして、これは金ぴかの原本やケルトン本に出てこなかったかな…

これはケルトン本

あと、うん、金ぴかの原本ではMBSsという形で七回出てきますね

銀行は、住宅担保を元手にしてMBSという商品を作り、それを売買するわけです。これが世界金融危機の引き金になりました。

だからモズラーをはじめとしたMMTの人たちはそういう商品を禁止しろ、みたいに主張することになるんです。

ケルトン本の8章の注2に

「モズラーは金融危機の種をまいた銀行システムの改革についても大胆な案を持っていた。」

とありました。

ケルトン本にありました!

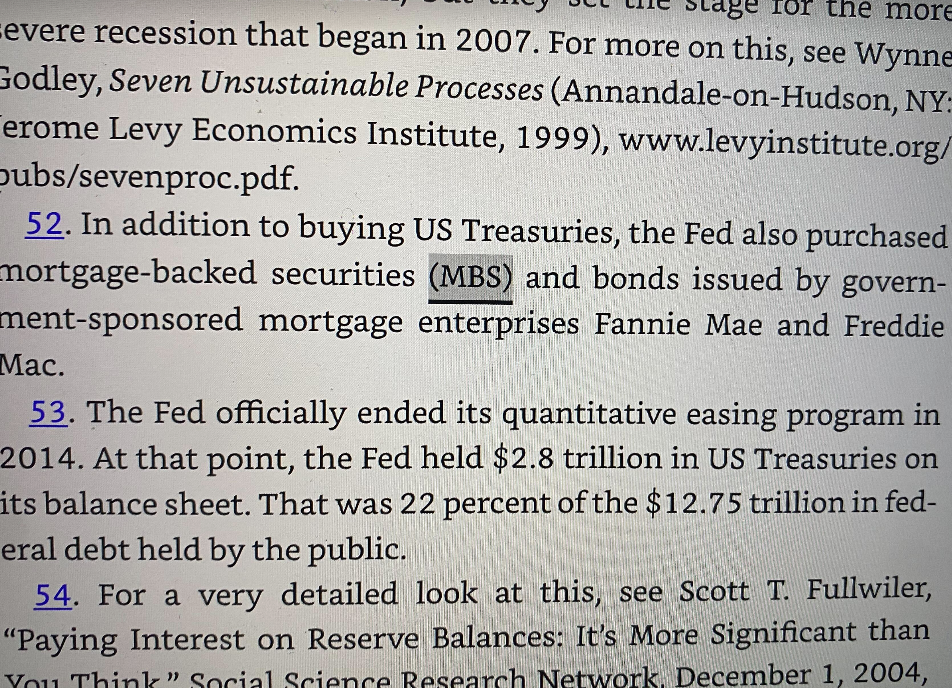

2章の注18

”2008年から2013年にかけて、FRBは三度にわたって量的緩和を実施した。民間から数兆ドル分の住宅ローン担保証券や米国債を買い上げ、それと引き換えにFRBのデジタルドル(準備預金)の残高を増やした。これは長期金利の引き下げに役立った。住宅保有者が住宅ローンを借り換え、浮いた所得を別の支出に充てたり、企業が借金をして新規工場の建設や設備購入などの固定資産に投資することを期待してのことだ。”

金ぴか本9.5にも

”三度の量的緩和の間に、FRBは膨大な量の国債とMBSを購入した。” p472

ケルトンとレイは同じ指摘をしているわけです。「三度」とは何かというと

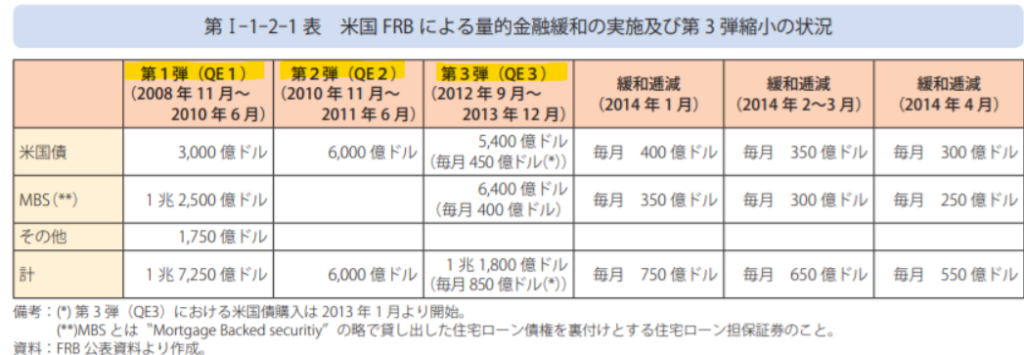

こちらから表を引用

おぉーありがとうございます!

ここにあるQE1からQE3までのことなんですね。

ちょうど日銀がETFを買って株という商品の持ち主の財産を守りまくったように、FRBはMBSの持ち主の財産を徹底的に守ったわけです。これはどちらも特定の商品の価格を守るオペレーションなわけですが、「物価水準」を計測するときに集合から外されているじゃないか、というわけ。

物価指数は、科学でよくやる無作為標本抽出にはなっていないから、それを「一般的な物価水準」とするのはおかしい。ゆえに「生活費を反映させるための指数」と言えと。

次の文に進みましょう

Nor can central banks determine a continuous rate of change of this abstraction.

(機械翻訳)また、中央銀行はこの抽象的な指数の連続的な変化率を決定することはできません。

ここは物価指数の変化の議論、つまりインフレやデフレの話題を始めています。

経済学ではCPIなどの物価指数の上昇や下降に対し、中央銀行がマネタリーベースを増減させたりそのアナウンスをすることで大きな影響を与えることができるという話になっているのですが、それはできないよと宣言しているわけですね。

この翻訳は、「この抽象的な指数」というよりも「この抽出指数」とでもすべきでしょうね。

マネタリーベースの増減というのは量的緩和(中央銀行が国債を買う)のことですよね。

They can only tell you how the CPI has changed in the past, and they can attempt to forecast future changes.

機械翻訳:中央銀行ができるのは、CPIが過去にどのように変化したかを伝えることと、将来の変化を予測することだけである。

CPIの変化に影響を与えることはできないけれども、過去の動きの測定はできる(やっている)し、予測はできると。

天気予報と似ています。

Even worse, they assume the source of the price level to be entirely historic, derived from an infinite regression into the past that, in theory, predates the birth of the universe.

機械翻訳:さらに悪いことに、中央銀行は物価水準の源泉を、理論的には宇宙誕生以前の過去への無限後退に由来する、完全に歴史的なものであると想定しているのである。

これはどういうことなんでしょう?

貨幣が受け取られる理由の無限後退と一緒?

the source of the price level という言葉が出てきますが、これは本文のⅢではっきりします。

物価水準は政府が価格を決めることで定まる。政府の支出政策で決まる価格が物価水準のソースであるという主張なんですが、とても面白いですよ。

現在の中央銀行のビューというか、経済学の考え方はこれとは逆で、政府が市場価格に従属した支出をしているということになっています。そんなバカな!、というわけ。

それはまるで通貨が生まれる前から、とか、人類誕生前から物価水準(価格表ですね)というものは存在していて天気のように日々変化しているっていうことになりますよ。

無限後退とは物価水準のソースが存在しない、という主流派の認識を表現したものなのですね。

つづく